Page 1

hp 10BII 金融计算器

用户手册

HP part number F1902- 90011

Page 2

注 意

在下面的网站对你的产品注册:www.register.hp.com

该手册以及其中的任何案例都是照原来的样子提供的并且受制于

勿需提示的变动 HEWLETT-PACKARD 公司对于该手册没有进行

任何种类的担保,包括且不限于为了某种目的而对于商品特性,

非侵害性以及适当性的默示担保。

HEWLETT-PACKARD 公司不应负责任何与该手册或其中案例的

装饰,运用或者使用相关联的错误或者偶然性结果性的损失。

©!"!1988, 1989, 2001, 2004 Hewlett-Packard #$%&"

'()*!" +, -./01

%&'23- 4, 056 7 89- :0; <=>

?@A.BC(

Hewlett-Packard &'

4995 Murphy Canyon Rd,

Suite 301

DE亚F.CA 92123

打印历史

版本 1 2003年 5 月

!# $

%# &' ( ) *

Hewlett-Packard #$"

2

欢迎来到 HP 10 BII

Page 3

欢迎来到 HP 10 BII

你的 HP 10 BII 在工程和制造方面展现了优越的品质以及对于细节

的关注,正是如此确保了 Hewlett-Packard 公司的产品在过去的 60

多年里享有盛名。Hewlett-Packard 公司是这款计算器的雄厚依托—

—我们提供专门技术支持它的应用(见背后的封面)以及世界范围内

的服务。

Hewlett-Packard 的品质

我们制造的计算器质量上乘且便于应用。

■本款计算器经设计能够经受日常工作中可能会遇到的摔落,

摇摆,污染(烟尘,臭氧),温度过高或过低,以及湿度变化

的考验。

■为了便于应用,本款计算器以及手册指南都是经过专门设计

和测试过的。为了说明本款机子的多种用途还突出展示了许

多案例。

■较低的电力需求和先进的动力管理系统可以延长电池的寿

命。

■ 被优化的微处理器可以在内部运用 15 位数字进行快速和准

确的计算以保证能够得出精确的结果。

■广泛深入的研究已经创建了可以使静电的负面效果,可能导

致不良操作的潜在原因以及运算中的数据丢失最小化的设

计。

欢迎来到 HP 10 BII

3

Page 4

特 性

HP 10 BII 的特性反映了许多客户的需求和愿望。

■一个宽大的 12 字符的显示器。

■手册中的扫视功能方便快速查询

■在商业和金融任务方面的应用:

● 货币时间价值:贷款,储蓄,租赁,以及分期付款安排

● 利息转换:名义上和实际上的比率。

● 现金流:净现值和返还的内部比率。

● 经济百分比:百分数的变化,利润率,以及边际计算。

● 统计:平均数,标准差,相关系数,以及线性回归预测

和其它统计计算。

■充足的记忆容量足以涵纳初始现金流以及 14 个现金流组,

而每个现金流组,最多还可涵纳 99 个现金流。

■十位数的存储注册。

■便于操作的各项功能可以较少键盘的敲击,并且增加便利。

●分期付款安排自动增加的能力

●分期付款和现金流的标签

●自动常数

●3 个键的记忆

■在手册中含有大量的例子,你可以把它们综合为用以满足你的

具体需要。

4

欢迎来到 HP 10 BII

Page 5

目 录

11 浏览

11 基础

12 百分比

13 记忆键

14 货币的时间价值(TVM)

15 货币时间价值(TVM)怎么计算……

15 分期付款

16 利率转换

17 内部收益率/年(IRR/YR)和净现值(NPV)

-浏览…

18 统计数据

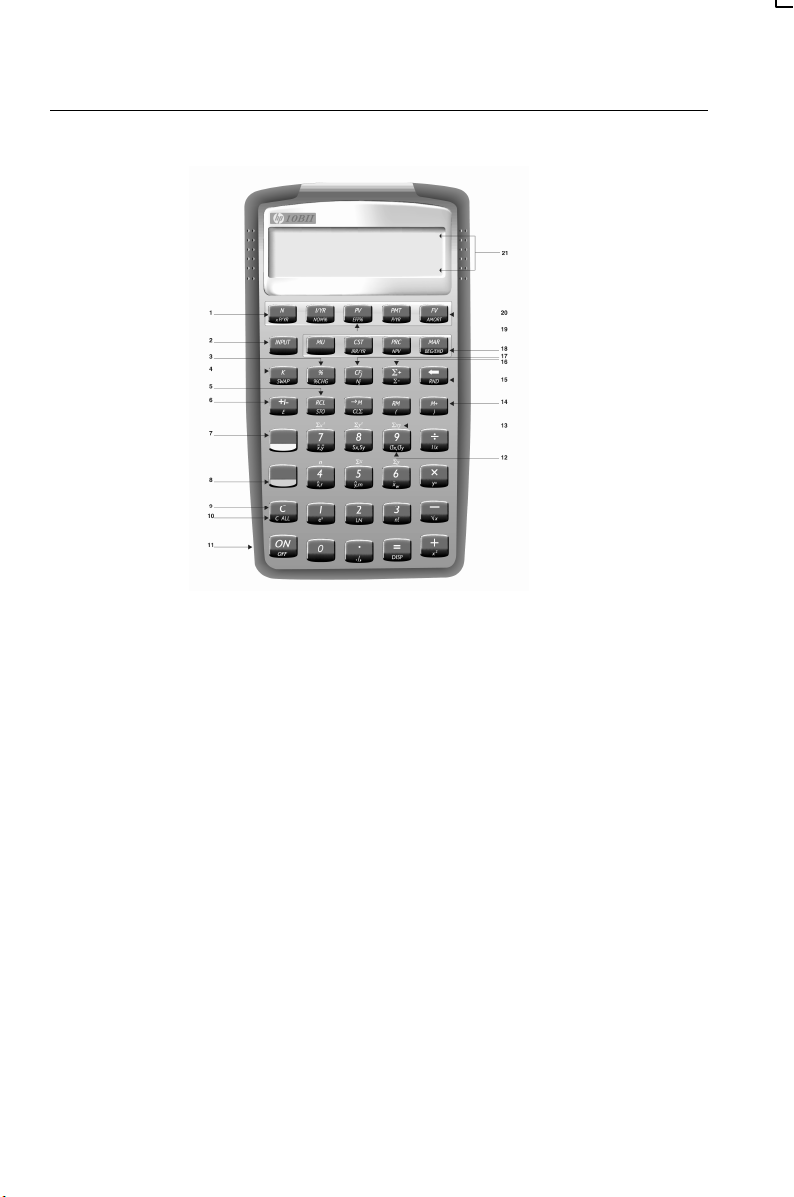

20 键盘概览

1 21 开始

21 打开和关闭计算器

21 调整显示屏对比度

21 简单的算术计算

22 了解显示屏和键盘光标

22 清除计算器显示

23 清除内存记忆

23 提示符号

24 功能转换键

25 统计键

25 输入键

25 交换键

25 数学功能

目录

5

Page 6

26 显示数字格式

26 设定小数的显示位数

27 科学计数法

27 显示精确的数字

28 句号和逗号相互转换使用

28 数字的四舍五入

29 消息

2 30 商业百分比

30 百分率键

30 计算百分率

31 加减百分率

31 增减率

32 计算销售利润率和成本利润率

32 销售利润率的计算

32 成本利润率的计算

33 销售利润率和成本利润率的综合计算

3 34 数字的储存和算术应用

34 在计算中使用储存的数字

34 使用常量

35 使用 M 寄存器

36 使用编号的寄存器

37 在寄存器内进行算术运算

38 算术运算

39 幂运算

39 在计算中使用括号

4 41

6

目录

描述财务问题

Page 7

41 怎样解决财务问题

42 现金流量符号

42 时期和现金流量

43 单利和复利

43 单利

43 复利

44 利率

45 两类财务问题

45 确认货币时间价值(TVM)问题

46 确认现金流量问题

5 48 计算货币的时间价值

48 使用货币时间价值(TVM)功能

49 清除货币时间价值(TVM)

50 期初和期末操作模式

50 货款计算

55 储蓄计算

58 租金计算

62 分期付款

66 利率转换

66 不同复利期投资

68 复利期与付款期不同

6 69 现金流量计算

69 怎样使用现金流量功能

70 净现值(NPV)和内部收益率(IRR/YR)(或

内部报酬率):现金流量折现

71 组织现金流量

目录

7

Page 8

72 输入现金流量

73 查看和替换现金流量

73 计算净现值

76 计算内部收益率

77 自动存储内部收益率(IRR/YR)和净现值

(NPV)

7 78 统计计算

78 清除统计数据

79 输入统计数据

79 单变量统计

79 两个变量的统计和加权平均数

80 更改统计数据

80 更改单变量数据

80 更改两个变量的数据

80 汇总统计数据

81 平均数、标准差和汇总统计

83 线性回归与预测

86 加权平均数

8 87 附加例子

87 商业应用

87 制定销售价格

88 根据历史数据进行预测

88 放弃现金折扣的成本

89 货款和抵押

89 单利

90 复利

8

目录

Page 9

91 折价(或溢价)抵押债券的收益

92 筹资费用的利率

94 付款期不规则的货款

95 汽车货款

96 加拿大式抵押货款

97 怎样计算货币时间价值

98 储蓄

98 储蓄大学教育费用

100 提款之前未纳税的收益

101 税退休金账户的价值

102 现金流量举例

102 调期抵押货款

104 净终值

A 106 帮助、电池及维修

106 常见问题解答

107 环境限制

108 电量与电池

108 电池不足的提示

108 电池规格

108 安装电池

109 确认计算器是否需要维修

110 一年保修期

110 保修范围

111 非保修范围

111 英国境内的消费行为

111 如果计算器需要维修

112 获得维修

目录

9

Page 10

112 维修费

112 邮寄说明

113 对维修的保修

113 维修协议

113 规范信息

114 最终用户条款和条件

B 116 有关计算器的其它说明

116 内部收益率(IRR/YR)(或内部报酬率)计算

116 计算 IRR/YR 可能出现的结果

117 中止和重新开始计算 IRR/YR

117 输入一个 IRR/YR 的估计值

118 用∑-更正数据

118 数字范围

118 等式

118 销售利润率和成本利润率的计算

118 货币的时间价值(TVM)

119 分期付款

120 利率转换

120 现金流量计算

120 统计

C 122 信息

123

10

目录

索引

Page 11

浏览…

这部分是为已经熟悉计算器操作和财务概念的使用者而设计的。您可将

它作为快速参考。本手册的其余部分已经对这一部分进行举例说明。

基础-浏览…

按键: 显示: 说明:

c

!

(橙色标记) 0.00 显示移动箭头(SHIFT)。

!

123#

b

!S

!d

!;

0.00 打开计算器。

0.00 停止移动。

12_ 清除最后一个字符。

0.00 清除显示。

0.00 清除统计内存。

0.00 清除全部记忆。

0.00 关闭计算器。

浏览……

11

Page 12

百分比-浏览…

%

?

B

C

@

百分率。

成本。

价格。

销售利润率。

成本利润率。

对 17.50 美元增加 15%。

按键: 显示: 说明:

17.50+

15%=

17.50 键入数字。

20.13 增加 15%。

如果成本是 15.00 美元,销售价格是 22.00 美元,计算销售利润率?

15?

22B

C

15.00 键入成本。

22.00 键入价格。

31.82 计算销售利润率。

如果成本是 20.00 美元,成本利润率是 33%,计算销售价格是多少?

20?

20.00 键入成本。

33;

B

12

浏览……

33.00 键入成本利润率。

26.60 计算价格。

Page 13

记忆键-浏览…

G

N

O

P

!s

M

存储常数操作。

在寄存器M(存储单元)中存入一个数值。

从寄存器M调出一个数值。

给寄存器M存储的数值赋值。

在标记寄存器中存储一个数值。

从标记寄存器中调出一个数值。

17 乘以 7;22 乘以 7;25 乘以 7;存入“×7”作为常数操作。

按键: 显示: 说明:

17*7 G

=

22=

25=

7.00 将“×7”作为常数操作。

119.00 17 乘以 7。

154.00 22 乘以 7。

175.00 25 乘以 7。

在寄存器 2 中存入 519,然后调用它。

519!s2

519.00 存入寄存器 2 中。

b

M2

0.00 清除显示。

519.00 调用寄存器 2。

浏览……

13

Page 14

货币的时间价值(TVM)-浏览…

键入五个值中的任何四个值,求出第五个值。

显示器中负号代表支付的现金;正号代表收到的现金。

i

o

p

q

r

!F

!l

付款次数。

年利率。

现值。

付款额。

终值。

期初或期末模式。

每年付款方式下的付款次数。

如果您借款 14.000 美元(PV),为期 360 个月(N),利息率为 10% (I/YR),

每月付款多少?设置为期末模式。如果屏幕显示 BEGIN,按下

Hm

键。

按键: 显示: 说明:

12!l¢

360i

10o

14000p

0r

12.00 设定每年付款次数。

360.00 键入总付款次数。

10.00 键入年利率。

14,000.00 键入现值。

0.00 键入终值。

q

14

-122.86 计算每期期末付款数。

浏览……

Page 15

货币的时间价值(TVM)怎么计算-浏览…

不必每例都重新键入 TVM 值。使用刚才键入的值。

如果您想每月付 100.00 美元,您一共能借多少钱?

按键: 显示: 说明:

100<q

-100.00 键入每月付款数(负号表示付

出现金)。

p

11,395.08 计算现在您能够借到的数额。

按 9.5%的利息率您能借多少?

9.5o

p

9.50 键入新的利率。

11,892.67 按照每月付款 100.00 美元和

9.5%的利率,计算新的现值。

10o

14000p

q

10.00 重新键入原利率。

14,000.00 重新键入原现值。

-122.86 计算原付款数。

分期付款-浏览…

使用货币的时间价值(TVM)计算后,键入分期付款的时

期,并按下

!m

键。然后按下=键继续计算利率、本

金和余额值(分别由 PRIN、INT 和 BAL 表示。)

使用以前的 TVM 例子(14 页),计算分期付款的单次付款

及一系列的付款。

浏览……

15

Page 16

分期偿还的第二十次货款。

按键: 显示: 说明:

20A

!m

=

20.00 键入分期付款的付款次数。

20-20 显示分期付款的付款次数。

-7.25 显示本金。

-115.61 显示利率。(负号代表付出的

=

现金)

=

13,865.83 显示余额。

分期偿还第 1 至第 12 次货款。

1A12

!m

12_ 输入分期付款的付款期间。

1-12 显示分期付款的付款期间(支

付)。

=

=

-77.82 显示本金。

-1.396.50 显示利率。(负号代表付出的

现金)

=

13,922.18 显示余额。

利率转换-浏览…

!j

!k

!l

16

浏览……

进行名义利率和实际利率之间的转换,键入已知利率和每

年的复利周期,然后求出未知利率。

名义利率。

实际利率。

每年复利周期。

Page 17

月名义利率复利是 10%,计算年度实际利率。

按键: 显示: 说明:

10!j

12!l

!k

10.00 键入名义利率。

12.00 键入每年付利次数。

10.47 计算实际利率。

内部收益率/年(IRR/YR)和净现值(NPV)-浏览…

!l

&

!J

!D

!E

每年周期数(缺省为 12)。

现金流量,可达到 15 次(“j”表示现金流量的次数)。

现金流量“j”发生的顺序次数。

每年的内部收益率。

净现值。

如果您开始流出现金 40,000 美元,紧跟着每月流入现金 4,700 美元、

7,000 美元、7,000 美元和 23,000 美元,IRR/YR 是多少?每月的 IRR 是

多少?

按键: 显示: 说明:

!d

12!l

4000<&

4700&

7000&

0.00 清除全部记忆。

12.00 设定每年付款次数。

-40,000.00 键入原始流出量。

4,700.00 键入第一次现金流量。

7,000.00 键入第二次现金流量。

浏览……

17

Page 18

2!J

2.00 键入顺次发生的同上现金流

量。

23000&

!D

/12=

23,000.00 键入第三次现金流量。

15.96 计算 IRR/YR。

1.33 计算每月 IRR。

如果折现率是 10%,NPV 是多少?

10o

!E

10.00 键入 I/YR。

622.85 计算 NPV。

统计数据-浏览…

!S

数

$

清除统计数据寄存器。

键入单变量统计数据。

!K

数

A

数 1

!W!H

!`

!X!H

!Y!H

Y 值

18

浏览……

删除单变量的统计数据。

数 1 ;数 2

A

数 2

!^!H

$

键入两个变量的统计数据。

!K

删除两个变量的统计数据。

x 和 y 的平均数。

被 y 加权后 x 的平均数。

x 和 y 的样本标准差。

x 和 y 的总体标准差。

x 的估计值和相关系数。

Page 19

X 值

!_

y 的估计值。

0!_!H

y 和截距和斜率。

使用下面的数据,计算 x 和 y 的平均数、x 和 y 样本标准差,以及线性回

归预测线 y 轴的截距和斜率。使用汇总统计,计算 n 和∑xy.

x 数据

y 数据

2 4 6

50 90 160

按键: 显示: 说明:

!S

2A50$

4A90$

6A160$

!W

!H

!X

!H

0.00 清除统计数据寄存器。

1.00 键入第一对 x,y。

2.00 键入第二对 x,y。

3.00 键入第三对 x,y。

4.00 显示 x 的平均数。

100.00 显示 y 的平均数。

2.00 显示 x 的样本标准差。

5.68 显示 y 的样本标准差。

0!_

!H©

"4

"9

-10.00 显示回归线的 y-截距(预测 ŷ

值对应的 x 是 0)。

27.50 显示回归线的斜率。

3.00 显示 n,所输入数据点的数字。

1,420.00 显示∑xy,即 x 和 y 相乘后的总

数。

浏览……

19

Page 20

键盘浏览

1.货币的时间价值(53 页)

2.输入键及分开两个数(28 页)

3.百分率(33 页)

4.常量(37 页)

13.从 n 至

14.3 个记忆键(39 页)

15.退位键(25 页)

∑xy

:统计数据总和寄

存器(88 页)

5.存储和调出(40 页)

6.改变符号(24 页)

7.统计键(27 页)

8.功能转换键(27 页)

9.清除显示屏,取消操作(25 页)

10.清除所有内存(25 页)

11.开机(87 页)

12.统计功能(87 页)

20

浏览……

16.累加统计数据(86 页)

17.现金流量(75 页)

18.商业功能:销售利润率、成本

利润率、成本、价格(35 页)

19.利率转换(72)

20.分期付款(67 页)

21.提示符号行(26 页)

Page 21

1

开始

打开和关闭计算器

按

c

键,打开 HP 10BⅡ。要关闭计算器,按橙色的功能转

!

换键(

因为本计算器有持续记忆功能,关闭它并不影响所存入的信

息。为了保存能量,计算器会在停止使用大约 10 分钟时,

自动关闭。

本计算器使用两节锂电池。如果在显示屏上出现低电量符号

), 请更换电池。有关详情,请参见附录 A。

(

),然后按c键(也写

调整显示屏对比度

要更改显示屏的亮度,按住c键,并按下+或-。

简单的算术计算

算术运算符。以下示例演示了算术运算符

!;

)。

+-*和/

。

如果依次按下多个运算符。例如

而其它的全被忽略。

如果键入数字有误,可按

按键: 显示: 说明:

24.71+

62.47=

完成一次计算后(按

19*12.

68=

#

=

键),按一个数字键开始一次新的计算。

+-+*+

键清除不正确的数位。

87.18 24.71 加上 62.47

240.92 19 乘 12.68

,只有最后一个有效,

1 开始

21

Page 22

如在完成一次计算后接着按运算符,可进行连续计算。

+115.5

=

356.42 进行 240.92+115.5 的计算

做完每一步后不用=键可进行连续计算。

6.9*5.

35/

.91=

36.92 按下/键显示中间结果

(6.9× 5.35)完成计算。

40.57 完成计算。

连续计算,按数字键入的顺序进行。

计算 4+9

× 3。

4+9*

3=

13.00 4 加 9。

39.00 13 乘 3。

<

负数。键入数字,按

键来改变符号。计算-75÷ 3。

按键: 显示: 说明:

75<

/3=

-75_ 改变 75 的符号。

-25.00 计算结果。

了解显示屏和键盘光标

当键入一个数字时可以看见光标( _ )

清除计算器显示

当光标可见时,#可清除所键入的最后一个数字,否则,

#

清屏并取消计算。

当键入一个数字时,按

b

键可归零。否则,b键清除当

22

前内容并取消当前计算。

1 开始

Page 23

清除信息。当 HP 10BⅡ正显示一项错误信息时,使用#键或b键

可清除该错误信息,并恢复到显示屏原来的内容。参见第 137 页的“信

息”,了解全部信息及其意义。

清除内存记忆

按键 说明

!d

!S

*清除所有内存记忆,不能重新设置模式。

清除统计数据。

*在 HP 10BⅡ操作模式是指每年付款次数(见 54 页),期初和期末

(见 55 页),显示格式(见 29 页)。

要清除所有记忆并重置计算器模式,按住

c

键,同时按住i和r键。

当松开这三个键时,所有的记忆清除。屏幕显示 All Clear 信息。

提示符号

提示符号是显示屏表明计算器状态的符号。

提示符号 状态

SHIFT

STATS

PEND

已按功能转换键(!)。当按另一个键时,就会执行该键

上以橙色标记的功能。

"

统计键(

)处于工作状态。当按另一个键时,就会执行

该键上以紫红色标记的功能。

运算符在等待另一个运算元。

1 开始

23

Page 24

BEGIN

INPUT

AMORT

使用期初模式(见 55 页),即在期初付款。

A

已按输入键(

),并存储数字。

电池电量不足(见 119 页)。

分期付款提示符号与以下四个提示符号一起显示:

BAL

INT

PRIN

PER

C-FLOW

CF

N

ERROR

TVM

FULL

STAT

FUNC

STAT

功能转换键

显示分期付款的余额(见 68 页)。

显示分期付款的利息,或计算中断(见 69 页)。

显示分期付款的本金(见 68 页)。

分期付款周期(见 68 页)。

现金流量提示符号与以下两个提示符号一起显示:

显示现金流量数。

显示现金流量重复的次数。

错误提示符号与以下四个提示符号一起显示:

出现 TVM 错误(诸如求解 P/YR)。

输入的现金流量超过 15 个,或使用 的未 解决 的括 号超过 5 个

在统计计算中使用了错误的数据,或当 ERROR 不亮时,

则说明已经进行了统计计算。

发生数学错误(例如,除以零)。

已执行统计计算。

多数 HP 10BⅡ键都有第二个可转换的功能,以橙色标记在

例如,按

方。

24

1 开始

各键上。橙色的功能转换键!就是用于转换使用这些功能。

当按

!

键时,显示功能转换提示符号(SHIFT)表示使用

转换的功能。要关闭 SHIFT 提示符号,再按一下

!

后,紧接着按:(也显示为

!:

)用于计算已显示数的平

!

键。

Page 25

统计键

统计键(紫红色的"键)用于从统计内存记忆寄存器存取统

"

计摘要。当按

可以再次按键来提取六个统计摘要之一(见 88 页)。要关闭

时,显示统计提示符号(STATS)。这表明

STATS 提示符号,再按

例如,按

"

键,接着按\键,提取所输入的 x 值的总和。

"

一次。

输入键

当使用两组函数或两变量统计时,

A

键也可以用于当前运算(这种情况相当于按=)。

A

键用于分隔两个数字。

交换键

!H

按

■ 所键入的最后两个数字;例如,改变除或减的顺序。

■ 返回两个值的函数的结果。

■ 使用统计数据时的 x 值和 y 值。

,交换以下内容:

数学功能

单变量函数。仅涉及一个数的数学函数计算。

1 开始

25

Page 26

按键: 显示: 说明:

89.25!'

3.57+2.

3

6!Z

=

9.45 计算平方根。

0.42 先计算 1/2.36.

3.99 3.57 加 1/2.36

双变量函数。

当一个函数需要两个数字时,以下面的方式编 入这两 个数

字:键入数字 1,按

A

键。键入数字 2,按

A

评估现行

表达式并显示 INPUT 提示符号。例如计算 17 和 29。

按键: 显示: 说明:

17A

17.00 输入数字 1,显示 INPUT 提示

符号。

29

!I

29_ 输入数字 2。

70.59 计算增减率。

显示数字格式

当第一次打开 HP 10BⅡ时,显示的数字保留小数点后两位

数,并且使用英文句号作为小数点。显示格式控制显示屏中

显示多少位数。

如果计算器结果的位数多于当前显示格式可显示的位数,该

数字会被约到适合当前显示格式的位数。

不管当前的数字显示格式如何,每个数都可内部储存为带有三位数指数

的 12 位数。

设定小数的显示位数

要设定显示小数的位数:

26

1 开始

Page 27

1.按

!,

2.输入要在小数点后显示的位数(0 到 9)。

按键: 显示: 说明:

b

!,3

45.6*

.1256=

!,9

!,2

0.00 清屏。

0.000 显示小数点后三位数。

5.727

5.727360000 显示 9 位小数。

5.73 存储两位小数并显示四舍五入的

约数。

当一个数太大或太小而不能以 DISP 格式显示时,它自动按科学计数法显

示。

科学计数法

科学计数法用于表示由于太大或太小而不适于显示的 数

字。例如,如果输入数字 10,000,000

*

10,000,000=,

结果是 1.00E14,这表示“10 的 14 次幂”或“ 1 后的小数点

往右移 14 位”。通过按 1

!Q

14 就可以输入这个数。E

表示 10 和幂次。

幂次也可为负数,用于表示很小的数字。数字 0.000000000004 可显示为

4.00E-12,这表示“4 乘 10 的负 12 次幂”或“4.0 的小数点向左移 12 位”。

通过按

4!Q<12

可以输入该数。

显示精确的数字

要将计算器设定为显示尽可能精确的数字,按

(尾零不显示)。要在显示屏中暂时查看数的所有 12 位数字

!,

(不管当前设定的显示格式),按

=

继续按住

键,数就会一直显示。但小数点不会显示。

并按住=。只要您

!,.

1 开始

27

Page 28

从两位小数开始(

!,2

)

按键: 显示: 说明:

10/7=

!,=

1.43 除法。

1.42857142857 显示所有 12 位数。

句号和逗号相互转换使用

要将作为小数点和数字分隔符的句号和逗号(美式和国际显

!>

示)进行转换使用,按

。

例如一百万可以显示为 1,000,000.00 或 1.000.000,00。

数字和四舍五入

本计算器使用 12 位数字进行储存和计算。当不需要 12 位数

的精确度时,在进行计算之前使用

!L

示格式的位数。当您想要知道实际的月付款数(元和分)时,

四舍五入将会十分有用。

按键: 显示: 说明:

9.8765

4321

!,2

9.87654321_ 输入一个带有多于两位

小数的数。

9.88 显示两位小数。

987654321000 当您按=时,显示没有

!,=

小数

!L

!,=

点的 12 位数。

9.88 约到两位小数(通过按

!,2

988000000000 显示约过的、存储的数。

28

1 开始

将数字约到适合显

进行指定)

Page 29

消息

HP 10BII 显示有关该计算器状况的信息或者告知你已经进行了一个错误

的操作。为了清除这些显示中的某条消息,按

参见在第 137 页上的一个含义列表的“通知”。

b

键或者#,详细内容

1 开始

29

Page 30

2

商业百分率

您能够使用 HP 10BII 来计算简单的百分率、增减率、成本、价格、销售

利润率和成本利润率。

百分率键

%

键具有两个功能:计算百分数和百分率。

计算百分率

%

键能够把不带加号或减号的数除以 100。

例:计算 200 的 25%。

按键: 显示: 说明:

200*

25%

=

200.00 键入 200。

0.25 把 25%转换成一个小

数。

50.00 200 乘以 25%。

30

2: 商业百分率

Page 31

加减百分率

在计算中,您能够加上或减去一个百分率。

例:200 减去它的 25%。

按键: 显示: 说明:

200-

25%

=

200.00 键入 200。

50.00 200 乘以 0.25

150.00 200 减去 50。

例:您从一位亲戚那儿借了 1,250 美元,并同意一年后按 7%的简单利率

归还借款。那么一年后欠多少钱?

按键: 显示: 说明:

1250+7

%

=

87.50 计算借款利息。

1,337.50 1,250.00 美元加上

87.50 美元计算出一年

后的欠款数。

增减率

输入 n1 A n2,然后按

!I

,计算两个数的增减率(n1

和 n2 的差额表示为 n1 的百分比)。

例:计算 291.7 和 316.8 的增减率。

按键: 显示: 说明:

291.7A

316.8!I

291.70 键入 n1。

8.60 计算增减率。

2: 商业百分率

31

Page 32

例:计算(12×5)和(65+18)的增减率。

按键: 显示: 说明:

12*5A

65+18!I

60.00 计算并键入 n1。

38.33 计算增减率。

计算销售利润率和成本利润率

HP 10BII 能够计算成本、销售价格、销售利润率和成本利润率。

应用 键 说明

销售利润率

成本利润率

要看任何被用以计算销售利润率和成本利润率的值,按

您想看的值的键。例如,要看存为

利润率共用同一个寄存器。例如,如果您在

您将看到显示的 20.00。

销售利润的计算

例.Kilowatt Electronics 用 255 美元购买电视机,而以 300 美元卖出,

销售利润是多少?

按键: 显示: 说明:

255?

300B

C

?,B,C{

?,B,@

255.00 在 CST 中存入成本。

300.00 在 PRC 中存入销售价格。

15.00 计算销售利润率。

销售利润率是表示为价格百分比的成

本利润率

成本利润率计算表示为成本的百分比

M

键,然后按

?, M ?

的值,销售利润率和成本

C

中存入 20,然后按

M@

,

32

2: 商业百分率

Page 33

成本利润率的计算

例.Kleiner Kosmetique 珠宝饰物的标准成本利润率是 60%。他们收到

一批每条 19.00 美元的项链。每条项链的零售价格应是多少?

按键: 显示: 说明:

19?

60@

B

19.00 存入成本。

60.00 存入成本利润率。

30.40 计算零售价。

销售利润率和成本利润率的综合计算

例.一家食品联营公司购买了几箱罐装汤,发票清单上标明每箱成本是

9.60 美元。如果联营公司按常规使用 15%的成本利润率,那么一箱罐头

汤的销售价格应是多少?销售利润率是多少?

按键: 显示: 说明:

9.6U

15@

B

C

9.60 存入发票成本价。

15.00 存入成本利润率。

11.04 计算一箱罐头汤的价格。

13.04 计算销售利润率。

2: 商业百分率

33

Page 34

3

数字的储存和算术计算

在计算中使用储存的数字

可以使用以下几种不同的方式储存数字以备再次使用:

! 用

! 用 3 个记忆键(

! 用

G

(常数)储存一个数,它的操作键可以重复使用。

数字。

!s和M

N,O和P

向 10 个编号寄存器储存数字或从中调用数字。

)通过单键操作进行储存、调用和汇总

使用常量

用

G

储存一个数和运算操作符以便重复计算。一旦这个常

数运算被储存,输入一个数字并按

在显示屏上进行。

按键 操作

+数G=

-数G=

*数G=

/数G=

! a

把“+ 数”作为常量保存

x 值

G=

把“- 数”作为常量保存

把“× 数”作为常量保存

把“ ÷ 数”作为常量保存

把“yx数”作为常量保存

=

。存入的运算操作将

+数%G=

-数%G=

*数%G=

/数%G=

34

3: 数字的储存和算术计算

把“+数%”作为常量保存

把“-数%”作为常量保存

把“× 数%”作为常量保存

把“ ÷ 数%”作为常量保存

Page 35

示例。计算 5+2,6+2 和 7+2

按键: 显示: 说明:

5+2G

=

6=

7=

2.00 把“+2”作为常量保存

7.00 5 加 2

8.00 6 加 2

9.00 7 加 2

示例。计算 10+10%,11+10%,25+10%

按键: 显示: 说明:

10+10%G

=

=

25=

1.00 把“+10%”作为常量保存

11.00 10 加 10%

12.10 11 加 10%

27.50 25 加 10%

3

3

示例。计算 2

和 4

按键: 显示: 说明:

2! a 3 G

=

4=

3.00 把“y3”作为常量保存

8.00 计算 2

64.00 计算 4

使用 M 寄存器

3

3

N,O , P键在称为 M 寄存器存储寄存器中执行记忆操

作。在多数情况下,由于

N

除 M 寄存器。但是,可以按

M 寄存器添加一系列数字,用

上随后的数。

要从 M 寄存器里的数减去显示的数,按

代替以前的内容,所以无需清

0 N

<

来清除 M 寄存器。要向

N

存储一个数字,用

,然后按P。

3: 数字的储存和算术计算

P

加

35

Page 36

按键 说明

N

O

P

把显示的数储存到 M 寄存器中。

从 M 寄存器调出数。

把显示的数加到 M 寄存器中。

例如。用 M 寄存器添加 17,14.25,16.95,然后减去 4.65 并调出结果.

按键: 显示: 说明:

17N

14.25P

16.95P

4.65<P

O

17.00 在 M 寄存器中储存 17。

14.25 把 14.25 添加到 M 寄存器中。

16.95 把 16.95 添加到 M 寄存器中。

-4.65 把-4.65 添加到 M 寄存器中。

43.55 调出 M 寄存器中的内容。

使用编号的寄存器

!s

显示的数字复制到目前的寄存器当中。而

器调出数字并进行显示。

分两步储存或调出一个数:

1. 按

!s

2. 输入寄存器号(0 到 9)。

在以下示例中,使用了两个存储寄存器。计算:

键或

键和

M

键存取 10 个用户寄存器。

M

键(要取消这一步,可按#或b)。

!s

M

键用于从寄存

键用于将

36

3: 数字的储存和算术计算

6.475

和

15.39

6.4751.560 +

15.39

Page 37

按键: 显示: 说明:

475.6!s1

/39.15!s2

=

560.1+M1

/M2

=

475.60 将 475.60(显示的数)存

。

入 R

1

39.15 将 39.15 存入 R2。

12.15 完成第一个计算。

475.60 调出寄存器 R1。

39.15 调出寄存器 R2。

26.45 完成第二个计算.

除在统计中之外,可以将

把数据从显示屏储存到

!s和M

o

寄存器中。

用于应用存储器。例如,

Mo将o

中的内容复制到显

!so

示屏上。

大多数情况下,因为往存储寄存器中储存一个数就会替代 以前的内容,

清除寄存器是不必要的。然而,你可以通过在一个寄存器里存入 0 来清

除它。要清除所有的寄存器,按

!d

。

在寄存器内进行算术运算

可以在从 R

按键 寄存器中的新数

到 R9寄存器中进行算术运算。其结果保存在寄存器中。

0

!s+

!s-

!s*

!s/

寄存器号 原内容+显示的数。

寄存器号

寄存器号

寄存器号

原内容-显示的数。

原内容×显示的数。

原内容÷显示的数。

3: 数字的储存和算术计算

37

Page 38

例如。将 45.7 储存到 R3中,乘以 2.5,并将结果储存在 R3中。

按键: 显示: 说明:

45.7!s3

2.5!s*3

M3

45.70 在 R3中储存 45.7。

R

中的 45.7 乘以 2.5 并将结果

2.50

3

(114.25)储存在 R

114.25 显示 R3。

中。

3

算术运算

对显示屏上的数进行数学运算。

例如。计算 1/4,然后计算

按键: 显示: 说明:

4! Z

20! '

+47.2+

1.1! :

=

2.5

例:计算自然对数(e

)。然后计算 790+4!。

按键: 显示 说明:

2.5! e

! f

790+4!

g

=

+47.2+1.12。

20

0.25 计算 4 的倒数。

4.47 计算 。

51.67 计算 +47.2。

1.21 计算 1.12。

52.88 完成计算。

12.18 计算 e

2.5

。

2.50 计算结果的自然对数。

24.00 计算 4 的阶乘。

814.00 完成计算。

38

3: 数字的储存和算术计算

Page 39

幂运算

幂运算符

! a

例:计算 125

3

,然后计算 125 的立方根。

按键: 显示 说明:

计算 y 值的 x 次方。

125!a3=

1,953,12

计算 1253。

5.00

125!a3!

Z =

5.00 计算 125 的立方根与计算 125

同。

1/3

在计算中使用括号

使用括号可推迟中间结果的计算,从而能够输入更多的数。每个计算最

多可以使用四组括号。例如,假定想计算:

如果输入

30/98-

没有括号的计算是按您输入的顺序从左向右进行的。

要在计算完 85 减 12 之后再做除法,需要使用括号。表达式结尾的括号

可以省略。例如,输入“25÷( 3×( 9+12=”相当于“25÷( 3×( 9+12))

=”。

×9

)1285(30−

,计算器就会显示中间结果 0.35。这是因为

3: 数字的储存和算术计算

39

Page 40

按键: 显示 说明:

30/!(85-

12!)

*

9=

85.00 未进行任何计算。

73.00 计算 85-12。

0.41 计算 30÷73。

3.70 把结果乘 9。

40

3: 数字的储存和算术计算

Page 41

4

描述财务问题

怎样解决财务问题

HP 10BII 的财务词汇经过简化,应用于所有的财务领域。例如,在您的

职业中所使用的术语

在 HP 10BII 中均指代为r(终值)。

HP 10BII 中的简化术语以现金流量图表为基础。现金流量图表是显示一

段时间内现金流量的财务问题图表。解决财务问题的第一步是绘制一个

现金流量图表。

下面的现金流量图表表示共同基金的投资。原始投资额是 7,000.00 美元,

接着第三个月月底的投资额是 5,000.00 美元,而在第六个月月底的投资

额是 6,000.00 美元。在第十一个月,撤出 5,000.00 美元。在第十六个

月的月底撤出 16,567.20 美元。

水平线代表时间。分

成均匀时期。

余额、最后一笔特大付款、残期值、到期值或余数

16,567.20

向上的箭头代表正向的现

金流量(收到的钱)

5,000.00

向下的箭头代表负向的现

金流量(付出的钱)

-5,000.00

-7,000.00

-6,000.00

4: 描述财务问题

41

Page 42

任何现金流量的例子都能够用一个现金流量图表来表示。当您绘制一个

现金流量图表的时候,要确定交易中什么是已知的,什么是未知的。

时间由一个分成均匀时期段的水平线表示。有现金流量时就表示在水平

线上。未绘制箭头的地方没有现金流量。

现金流量符号

在现金流量图表中,投资用负号表示,撤资用正号表示。现金

流入

号,现金

例如,从借出方的角度看,将现金借给客户用负号表示。同样地,当借

方从顾客那收到钱时,现金流量用正号表示。相反,从借入方的角度看,

借入的现金用正号表示,而归还的现金用负号表示。

用正号。

流出

用负

时间的现金流量

在现金流量图表上,除使用符号(现金流出是负号,现金流入是正号)

之外,还要考虑其它问题:

! 时间线被划分为相待的时间间隔。最普通的时期是一个月,但是几

天、几季和年的时期也很普遍。时期通常在合同中有所规定,在您

开始计算之前必须知道时期。

! 使用 HP 10BII 解决财务问题,所有的现金流量必须发生在期初或期

未。

! 在现金流量图表上,如果在同一地方多次出现现金流量,那么就把

它们累加起来或取用净值。例如,如果在现金流量图表上同时发生

-250.00 美元的负向现金流量和 750.00 美元的正向现金流量。那么

就输入 500.00 美元的现金流量(750-250=500)。

! 一次有效的财务交易必须有一次正向的现金流量和一次负向的现金

流量。

42

4: 描述财务问题

Page 43

单利和复利

货币随时间而产生利息是财务计算的基础。有两类利息:单利和复利。

货币的时间价值和现金流量计算是以复利为基础的。

单利

在单利合同中,利息是原始本金的一个百分数。利息和本金在合同到期

时支付。例如,假设您借给一个朋友 500 美元,为期一年,单利为 10%,

在年末的时候,您的朋友将欠您 550.00 美元(500 的 10%是 50)。单 利 计

算使用 HP 10BII 上的

%

键。在 98 页有一个单利计算的例子。

复利

一个复利合同就好似一系列连在一起的单利合同。每一个单利合同的长

度等于复利合同的一个时期。在每个时期末,每个单利合同所赚取的利

息将加到本金上。例如,如果您在储蓄账户上存入 1,000.00 美元,年利

息为,按月累加,您的收入看上去就好似单利合同,上面写着一个月的

利息 1/2%是(6%÷12)。在第一个月月末,账户上的余额是 1,005.00 美

元(1,000 的 1/2%是 5)。

第二个月,同样的程序将发生在新余额 1,005.00 美元上。第二个月月末,

利息是 1,005.00 美元的 1/2%或 5.03 美元。第三个月、第四个月和第五

个月依此类推。插图里的中间结果约到美元和美分。

4: 描述财务问题

43

Page 44

1,005.00

1,010.03

3

1,015.08

-1,015.08

4

1,020.16

-1,020.16

1,025.26

5

1

2

-1,000.00

-1,005.00

-1,010.03

复利中的“复”来自于“将以前赚或欠的利息加到本金上这个意思”。因

此,它能够赚到更多的利息。HP 10BII 的财务计算以复利为基础。

利率

当您解决一个财务问题的时候,应该认识到利率至少可以用三种方法来

描述:

! 定期利率。这种利率应用于分期计算货币的利息。

! 年度名义利率。这种利率将定期利率与一年的期数相乘。

! 年度实际利率。这是考虑复利次数的年度利率。

在上一个 1,000.00 美元储蓄账户的例子中,定期利率是 1/2%(每月),

年度名义利率是 6%(1/2×12)。考虑复利在内,同样的定期利率能够转换

为年度实际利率。复合到 12 个月以后的余额是 1,061.68 美元,也就是

说年度实际利率是 6.168%。

从 72 页到 73 页有名义利率和实际利率转换的例子。

44

4: 描述财务问题

Page 45

两类财务问题

除非特别注明为单利计算,本手册的财务问题均使用复利。财务问题为

两类:货币的时间价值(TVM)问题和现金流量问题。

确认 TVM 问题

在现金流量图表上,如果到期和后期之间发生等额现金流量,那么这个

财务问题是 TVM(货币的时间价值)问题。有 5 个键主要用于解决 TVM

问题。

i

o

p

q

付款次数或期数。

年度利率(通常是年度名义利率)。

现值(时间线开端的现金流量)。

定期付款额。

r

终值(除了任何有规律的定期付款之外,现金流量图

表终端的现金流量)。

输入四个值后,您能够计算出任何一个值。现金流量图表上的借款、抵

押货款、租金、储蓄余额或任何有规律等额现金流量一般都被视为 TVM

问题。例如,下面是从借入 方的角度绘制 的现金流量图表 ,抵押货款

150,000.00 美元,为期 30 年,年利率 7.5%,定期付款额为 1,041.40

美元,最后一次数额较大的付款是 10,000 美元。

4: 描述财务问题

45

Page 46

PV = 150,000.00

I/YR = 7.5%

N = 360 (30 12)

12345

PV 值、PMT 值、FV 值可以有一个为 0。例如,下面是一个从储蓄账户

的角度绘制的现金流量图表,有一次存入和五年后的一次撤出。每月复

利一次。在这个例子中,PMT 是 0。

I/YR = 8.00%

PMT = 0.00

12345

...

PMT = -1,041.40

...

357 358 359 360

FV = -10,000.00

FV = 25,327.38

56 57 58 59 60

N = 60

PV = -17,000.00

货币的时间价值计算将在下一章中叙述。

确认现金流量问题

无规律、不等额付款的财务问题(有时称为不规则现金流量)是一个现

金流量问题,而不仅仅是一个 TVM 问题。

46

4: 描述财务问题

Page 47

下面是一个共同基金投资情况的现金流量图表.这是一个使用

!E

(净现值)或

12345678910111213141516

!D

-5,000.00

(收益率)来解决问题的例子。

16,567.20

5,000.00

-6,000.00

-7,000.00

现金流量问题在第六章叙述。

4: 描述财务问题

47

Page 48

5

计算货币的时间价值

使用货币时间价值(TVM)功能

TVM 功能用于涉及定期、等额现金流量(称为付款)的复利

计算。数值一旦输入,可以一次改变一个值,不用再输入所

有的值。

要使用

! 每次付款的数额必须相同。如果数额不等,使用第 6 章介绍的“现

! 付款必须是定期支持。

TVM,必须满足几个前提条件:

金流量计算”

! 付款期必须与复利期一致。(如果不一致,用

键转换利率(详见 72 页)。)

! 必须至少有一次正的或负的现金流量。

48

5: 计算货币的时间价值

!j、!k和!l

Page 49

按键 储存或计算

i

o

付款或复利期的次数。

年度名义利率。

p

将来现金流量的现值。PV 通常是首次投资或借款数

额,总是发生在第一期的开始。

q

定期的付款数额。所有付款数额是相同的,没有一

次可略过;付款可在每一期的开始或期未发生。

r

终值。FV 是最后的现金流量或以前一系列现金流量

的复利值。FV 发生在最后一期的期未。

!l

储存每年的分期次数。默认值为 12。需要改变时可

进行重设。(该键位于

!n

存储 N 的快捷方式:显示的数乘 P/YR 里的值,并

将结果储存在 N 中。(该键位于

!F

切换“期初”和“期未”操作模式。在“期初”操

作模式下,显示 BEGIN 提示符号。

!m

计算分期付款表。

要核实数值,按

Mi, Mo, Mp, Mq和Mr。按M!n

调出几年内付款的总次数,按

些数不会改变寄存器内的内容。

M!l

q

键下方。)

i

键下方。)

显示一年的付款次数。调用这

清除货币时间价值(TVM)

按

!d

并在 P/YR 中显示当前值。

清除 TVM 寄存器。这就把 N、I/YR、PV、PMT 和 FV 设置为零,

5: 计算货币的时间价值

49

Page 50

期初和期末操作模式

在开始 TVM 计算之前,确定第一期付款是发生在第一期的

开始还是末尾。如果第一笔付款发生在第一期的期未,将

HP 10BII 设置为期未操作模式;如果发生在第一期的开始,

将计算器设置为期初操作模式。

要切换操作模式,按

提示符号。没有提示符号表示计算器为期未操作模式。

抵押货款和借款一般使用期未操作模式。租金和储蓄计划一般使用期初

操作模式。

货款计算

例:汽车货款。您要购买一辆新车,货款期为 3 年,年度名义利率 10.5%,

每月复利计算。汽车的价格为 14,500 美元,首付款为 1,500 美元。

第一部分。按 10.5%的利率,您每月需付多少钱?(假定您的付款在买车

!F

。当计算器处于期初操作模式时,显示 BEGIN

后一个月或第一期期末开始。)

PV = 14,500 - 1,500

I/YR = 10.5%

N = 3 12

P/YR = 12

...

12

PMT = ?

End Mode

设置为期未模式。如果显示 BEGIN 提示符号,按

50

5: 计算货币的时间价值

期末模式

35 36

!F

。

Page 51

按键: 显示: 说明:

12!l

3*12i

10.5o

14500-

1500p

0r

q

12.00 设定每年的分期次数。

36.00 储存货款的分期次数。

10.50 储存年度名义利率。

13,000.00 储存借款数额。

0.00 储存三年后的终值。

-422.53 计算每月的付款数额。(负号表示

现金支出)。

第二部分。按 14,500 的价格,每次付款数额降低 50.00 美元,也就是每

次付款 372.53 美元,利率是多少?

+05q

o

-372.53 付款额从 422.53 降低到 372.53。

2.03 计算减少付款后的年度利率。

第三部分。如果利率是 10.5%。要把每次的汽车付款降低到 375.00 美元,

您可用于购买汽车的最大金额为多少?

10.5o

375<q

p

10.50 储存原始利率。

-375.00 储存希望的每次付款额。

11,537.59 计算需筹措的金额。

+1500=

13,037.59 加上首付款,计算汽车的总价

格。

例:房屋抵押货款。您每月能支付的最高抵押货款额是 930.00 美元,可

以支付 12,000 美元的首期付款,当前利率为 7.5%。如果您获得 30 年的

抵押货款,你能支付的最高购买价是多少?

5: 计算货币的时间价值

51

Page 52

PV = ?

I/YR = 7.5%

N = 30 12

P/YR = 12

1234

PMT = -930.00

End Mode

设置为期未操作模式。如果显示 BEGIN 提示符号,按

...

356 357 358 359 360

按键: 显示: 说明:

12!l

30!n

0r

7.5o

930<q

p

12.00 设定每年的分期数。

360.00 储存抵押时间(30×12)。

0.00 30 年后付清抵押款。

7.50 储存利率。

-930.00 每月付款数。(负号表示现金流量)

133,006.39 每次付款 930 美元,计算您能付得

起的总货款。

+1200

0=

145,006.39 加上预付款 12,000 美元是您的总

购买价。

例:带有最后一笔数额较大付款的抵押款

!F

键。

你得到一笔 172,500 美元为期 25 年的抵押货款,年利率是 8.8%。您期

望拥有房子四年,然后卖掉它,付 清 带有最后一笔数额较大付款的货款。

您的最后一笔数额较大的付款是多少?

分两步解决这个问题:

1. 用 25 年的期限计算每月付款额

2. 计算 4 年后的余额

52

5: 计算货币的时间价值

Page 53

第一步:先用 25 年的期限计算每月付款数额

PV = 172,500

I/YR = 8.8%

N = 25 12

P/YR = 12

...

12

PMT = ?

End Mode

299 300

设定“期未模式”,如果显示 BEGIN 提示符号,按

按键: 显示: 说明:

12!l

25!n

12.00 设定每年的分期次数。

300.00 储存抵押时间(25×12=300

个月)。

0r

172500

p

8.8o

q

0.00 储存 25 年后的货款余额。

172,500.00 储存原始货款余额。

8.80 储存年利率。

-1,424.06 计算每月付款数额。

!F

键即可。

5: 计算货币的时间价值

53

Page 54

第二步:因为在月底付款,所以最后一次付款和最后一笔数额较大付款同

时发生。最后付款是 PMT 加 FV 的和。

期末模式

当计算 FV 或 PV 时,为了避免非四舍五入数与实际付款数

(美元和美分)之间的微小的累计的差异,PMT 中的值总是

四舍五入到两位小数。如果显示器里没有设定两位小数,按

!,

即

2 即可。

按键: 显示: 说明:

!Lq

48i

r

+Mq=

-1,424.06 把付款数约到两位小数然后储存。

48.00 储存您期望拥有房子的 4 年期

(12×4)。

-163,388.39 计算 4 年后的贷款余额。

-164,812.45 计算第 48 次付款要付的总数

(PMT 加 FV)(现金流出用负号)。

54

5: 计算货币的时间价值

Page 55

储蓄计划

例:一个储蓄账户。如果您在一个账户上存入 2,000 美元,每年复利计

算,年利率 7.2%,不再向账户上存款,多长时间您的账户能增长到 3,000

美元?

FV = 3,000.00

I/YR = 7.2%

N = ?

P/YR = 1

...

213

N = ?

PMT = 0

PV = -2,000.00

既然这个账户上没有规律的付款(PMT=0),与付款模式(期初或期未)

就无关了。

按键: 显示: 说明:

!d

1!l

0.00 清除全部寄存器。

1.00 因为每年复利计算,所以设定 P/YR

为 1。

2000<p

3000r

7.2o

i

-2,000.00 储存第一次存款数额。

3,000.00 储存您希望积累到的数额。

7.20 储存年利率。

5.83 计算达到 3,000 美元需要几年。

5: 计算货币的时间价值

55

Page 56

因为计算出的 N 值在 5 和 6 之间,要想达到至少 3,000 美元的余额,需

要 6 年的年度复利。计算 6 年未的实际余额。把时间设定为 6 年。

计算 6 年后您能取出的款数。

6i

r

6.00 设置 i 为 6 年

3,035.28 计算 6 年后您能取出的款数

例:个人退休金账户。1995 年 4 月 14 日,您开立了一个个人退休金账户,

存入 2,000 美元。以后,您每半月存入 80.00 美元。每半月复利计算,

年度利率为 6.3%。

到 2010 年 4 月 14 日您的账户上有多少钱?

设定“期未模式”工作状态。如提示符号是 BEGIN 按

56

5: 计算货币的时间价值

!F

即可。

Page 57

按键: 显示: 说明:

24!l

2000<

p

80< q

6.3 o

15!n

r

24.00 设定每年的分期次数。

-2,000.00 储存首期存款。

-80.00 存储定期的每半月存款额。

6.30 存储利率。

360.00 存储存款次数。

52,975.60 计算余额。

例:养老金计算

假设您有经商成功之后选择提前退休。您已经攒下 400,000 美元,可获

7%的平均年利率,以月计算复利,如果你希望这笔存款能维持将来 50

年的生活。您每个月初可以提取多少养老金(即每个月重 复提取相同数

额的养老金)?

PMT = ?

12

PV = -400,000.00

Begin Mode

...

I/YR = 7%

N = 600 (50 12)

P/YR = 12

设定为期初模式,如未显示提示符号,按

599 600

!F

键。

5: 计算货币的时间价值

FV = 0

57

Page 58

按键: 显示: 说明:

12!l

400000

< p

7 o

50!n

0 r

q

12.00 每年的付款次数。

-400,000.00 存储存款额。

7.00 存储您所希望获得的年利率。

600.00 存储存款的次数。

0.00 存储 50 年后账户余额。

2,392.80 计算出每月初可提取的金额。

租金计算

租赁是在一具体期间将有价财产(如房地产、汽车或设备)出租,以获

取定期的租金收入。有些租赁也叫作购买协议,可有权在租赁期未进行

购买(有时以低至 1.00 美金的价格购买)。租 赁期末此财产的终值(FV)

也可称作“剩余价值”或“购买价值”。

所有五个 TVM 键均可用来计算租金。下面两种方法是常见的租金计算方

法:

! 计算为获取一具体收益所必需支付的租金。

! 计算租金的现值(资本化价值)。

通常在首期开始时支付第一笔租金。因此大多数租金计算使用期初模式。

例:计算租金

一顾客租用一辆价值 13,500 美元的汽车三年。租赁协议允许顾客在租期

期未以 7,500 美元购买此车。在顾客将车开出时应支付第一笔租金(租

金按月付)。如希望每年获利 10%,每月复利计算,租金为多少?从出租

人的角度计算租金。

58

5: 计算货币的时间价值

Page 59

出租人所获

款项为正

出租人付出款

项为负

期初模式

设定为期初模式,如未显示提示符号,按

!F

键。

按键: 显示: 说明:

12!l¢

10o

13500<p

7500r

36i

q

12.00 每年付款次数。

10.00 希望获得的年利率。

–13,500.00 储存租赁价格。

7,500.00 剩余价值(购买价值)。

36.00 以月计算租期长度。

253.99 计算每月应付租金。

应注意即使顾客最后不买此车,出租人在租期未将计入与剩余价值相同

的一笔现金流量。无论顾客购买或将其在公开市场上出售,出租人都获

得 7,500 美元。

例:含预付款的租赁

假设您的公司 Ouick-Kit Pole Bams,计划将一台交叉起重机出租给某仓

库,租期为 4 年,每月初收到租金 2,400 美元。租赁合同生效时支付第

一笔,以后每月初分别支付余下租金。租期末租赁方可以 15,000 美元购

5: 计算货币的时间价值

59

Page 60

买此起重机。

如年利率为 9%,租赁的资本价值(现值)为多少?

Begin Mode

PV = ?

I/YR = 9%

N = 48

P/YR = 12

1234

...

PMT = -2,400.00

(第 48 笔押金)

计算分四步

1. 计算 47 个月支付租金的现值:(4×12)-1=47。

2. 加上预付款的价值。

3. 计算期末购买起重机的现值。

4. 将 2、3 步骤的计算结果相加。

第一步:计算每月支付租金的现值。

设定为期初模式,如未显示提示符号,按

44 45 46 47 48

FV = -15,000.00

!F

键。

60

5: 计算货币的时间价值

Page 61

按键: 显示: 说明:

12!l

47i

2400<q

0r

9o

p

12.00 设定每年支付次数

47.00 储存支付租金次数

-2,400.00 储存每月支付的租金

0.00 为第一步储存 FV

9.00 储存利率

95,477.55 每月支付租金的现值

第二步:把预付款额加到 PV,储存结果

+Mq<=

N

97,877.55 加上预付款数额

97,877.55 把结果储存在 M 寄存器中

第三步:计算购买价格的现值

48i

0q

15000<r

p

48.00 存储月数

0.00 存储零付款额

-15,000.00 存储购买价格

10,479.21 计算最后一笔现金流量现值

第四步:将第二、三步的结果相加

按键: 显示: 说明:

+O=

108,366.77 计算租赁的现值( 资本价

值)。(四舍五入造成的差异

在第 57 页有说明)

5: 计算货币的时间价值

61

Page 62

分期付款

分期付款是将一笔支付款项分为利息和本金两部分。贷款期

初支付的款项利息多,本金少;而期未则相反,利息少,本

金多。

付款

本金

利息

时间

HP 10BII 上的

! 一系列付款中的利息部分。

! 一系列付款中的本金部分。

! 支付几笔付款后的贷款余额。

在使用

PMT 和 P/YR 中存储了与分期付款相关的各变量的数值。

62

!m

5: 计算货币的时间价值

!m

键之前,假设您已计算出一笔付款或已在 I/YR、PV、FV、

键可计算:

Page 63

o

p

r

q

!l

年名义利率

开始时的金额

结束时的金额

支付金额(四舍五入式)

每年支付次数

本金、利息、金额的数字四舍五入后以设定方式显示。

分期付款。要分期付款一笔款项,输入期数,按

!m

器会显示 PER,随后是分期付款的期初和期未金额。

按住=键,显示本金(INT),再按一次

=

,出现利息(PRIN),之后是余

,HP 10BII 计算

额(BAL),继续按此键

=

,会重复显示本金、利息和余额。

要分期付系列款项,输入开始期数、

和结束期数,然后按

!m

键。

A

HP 10BII 计算器会显示 PER,然后是分期付款的期初和期未余额。重复

按

=

键,会重复显示本金、利息和余额。

再按

!m

键,进入下一期。此自动增加功能可免去输入新的开始期数

和结束期数。

如在计算分期付款时需存储、返回或进行其它计算,按

本金、利息和余额。如果继续分期付款计算,按

=

键将不再显示

M!m

键。

例:计算分期付款。计算 180,000 美元的抵押贷款 30 年,利率 7.75%(按

月偿还),开始两年里每月应付金额为多少?

设定为期未模式,如显示期初符号,按

!F

键。

5: 计算货币的时间价值

63

Page 64

按键: 显示: 说明:

12!l

30!n

7.75o

180000p

0r

q

12.00 每年付款次数。

360.00 总付款次数。

7.75 年利率。

180,000.00 现值。

0.00 终值。

-1,289.54 每月支付金额。

如已知抵押贷款额,如同输入其它 4 个金额一样将其输入并存储。然后

计算第一年偿还金额。

1A12

!m

12_ 输入期初和期未。

1-12 显示 PER 提示符号和范围。

=

-1,579.82 显示 PRIN 提示符号和第一年

应付本金。

=

-13,894.66 显示 INT 提示符号和第一年应

付的利息。

=

178,420.18 显示 BAL 提示符号和一年后

的贷款金额。

应付利息和本金(13,894.67+1,579.84=15,474.51)数额与 12 个月支付的

总额(12×1,289.54=15,474.51)相等。剩下的余额等于最初抵押贷款扣

除应付本金(180,000-1,579.84=178,420.16)。

第二年偿还金额:

!m

=

=

=

13-24 显示 PER 提示符号和下一周期范围。

-1,706.69 显示 PRIN 提示符号和第二年应付本金。

-13,767.79 显示 INT 提示符号和第二年应付的利息。

176,713.49 显示 BAL 提示符号和 24 个月后的贷款金额。

64

5: 计算货币的时间价值

Page 65

应付利息和本金(13,767.79+1,706.69=15,474.51)等于 12 个月偿还金额

的总额(12×1,289.54=15,474.51)。剩下的余额等于最初抵押贷款减去

应付本金(180,000-1,579.84-1,706.69=176,713.49)。第二年付款同第

一年相比含更多的本金。下一年也是按同样的方法计算。

例:分期偿还单笔款项。

分期偿还为期 5 年的汽车租金的第 1 笔、第 25 笔和第 54 笔款项。租金

额为 14,250 美元。利率为 11.5%。每月月初支付。

设定为期初模式,如未显示提示符号,按

!F

键。

按键: 显示: 说明:

12!l

5!n

11.5o

14250p

0r

q

12.00 每年付款次数。

60.00 总付款次数。

11.50 年利率。

14,250.00 现值。

0.00 终值。

-310.42 每月支付金额。

计算第 1 笔、第 25 笔和第 54 笔金额:

1A

!m

=

=

=

25A

!m

=

=

1.00 第 1 次付款。

1-1 显示 PER 和分期付款的期间。

-310.42 显示 PRIN 和第 1 次付款应付本金。

0.00 显示 INT 和第 1 次付款应付利息。

13,393.58 显示 BAL 和第 1 次付款后的贷款余额。

25.00 第 25 次付款。

25-25 显示 PER 和分期付款的期间。

-220.21 显示 PRIN 和第 25 次付款应付本金。

-90.21 显示 INT 和第 25 次付款应付利息。

5: 计算货币的时间价值

65

Page 66

=

54A

!m

=

=

=

9,193.28 显示 BAL 和第 25 次付款后的贷款余额

54.00 第 54 次付款。

54-54 显示 PER 和分期付款的期间。

-290.37 显示 PRIN 和第 54 次付款应付本金。

-20.05 显示 INT 和第 54 次付款应付利息。

1,801.57 显示 BAL 和第 54 次付款后的贷款余额

利率转换

利率转换使用 3 个按键:

义利率和实际利率进行互相转换。名义利率和实际利率已在

49 页中介绍过。

如已知年名义利率,需转换为相应的年实际利率:

1. 输入名义利率,按

2. 输入复利期数,按

3. 按

!k

键,计算实际利率。

!j

!l

由已知实际利率求名义利率:

1. 输入实际利率,按

2. 输入复利期数,按

3. 按

!j

在 TVM 应用中,

键,计算名义利率。

!j和o

!k

!l

共享同一个寄存器。

利率转换最常用的两种情况为:

!j、!k、!l

键。

键。

键。

键。

,可将名

! 比较不同复利期的投资。

! 解决付款期与复利期不同步的 TVM(货币时间价值)问题。

66

5: 计算货币的时间价值

Page 67

不同复利期的投资

例:投资比较。您考虑在三家银行中的一家开一个存款账户,哪一个银

行的利率最为有利?

第一家银行 年利率 6.70%,每季度复利一次。

第二家银行 年利率 6.65%,每月复利一次。

第三家银行 年利率 6.63%,每年复利 360 次。

第一家银行

按键: 显示: 说明:

6.7!j

4!l¢

!k

第二家银行

6.65!j

12!l

!k

第三家银行

6.63!j

360!l

!k

因为 6.87>6.86>6.85,因此将钱存入第一家银行获利最高。

6.70 储存名义利率。

4.00 每季度复利一次,一年复利 4 次。

6.87 计算实际年利率。

6.65 储存名义利率

12.00 每月复利一次,一年复利 12 次。

6.86 实际年利率。

6.63 名义利率。

360.00 复利期数。

6.85 实际年利率。

5: 计算货币的时间价值

67

Page 68

复利期与付款期不同

使用 TVM(货币时间价值) 功能时,假设复利期与付款期相

同。某些分期付款、存款与提款并不与银行的复利期恰好吻

合。在这样的情况下,需将利率调整至与付款期一致。

调整利率步骤如下:

1. 输入名义利率,按

按

!l

键,之后按

!j

2. 输入一年中付款期数,按

键。输入一年中的复利次数,

!k

键可得出实际利率。

!l

键,再按

!j

可得出调整

后的名义利率。

例:按月付款,每日复利一次。从今天开始您将每月存 25 美元,存款利

率为 5%,每日计算一次(365/年)。七年后的余额为多少?

第一步:计算每月复利一次的等值名义利率

按键: 显示: 说明:

5!j

365!l

!k

12!l¢

!j

5.00 名义利率。

365.00 银行每年计算期数。

5.13 实际年利率。

12.00 月数。

5.01 按月计算的等值名义利率。

NOM%

与 I/YR 使用同一寄存器,此数额可继续使用。

第二步:计算终值

!F

设定为期初模式,如未显示提示符号,按

0 p

25<q

7!n

r

0.00 现值。

-25.00 付款额。

84.00 每年付款次数。

2,519.61 7 年后的终值。

。

68

5: 计算货币的时间价值

Page 69

6

现金流量计算

怎样使用现金流量功能

现金流量功能用于解决定期、非等额的现金流量问题。您也

可以使用此功能来计算定期、等额的现金流量,但是这些情

况下使用 TVM 功能会更加简便。

总体而言,HP 10BII 计算现金流量有以下八个步骤。

1. 在纸上列出您的现金流量。最好绘制一个现金流量图表。

2. 清空寄存器。

3. 键入每年的期数。

4. 键入初始投资数额。

5. 键入下一个现金流量额。

6. 如果第 5 步中的数额会连续多次出现,那么输入发生次数。

7. 第一个现金流量和流量组重复第 5、6 步。

8. 要计算净现值,输入年利率,按

或者要计算年度内部收益率,按

o

;然后按

!D

键。

!E

键。

例:一笔短期投资

以下的现金流量图代表在股市中不超过三个月的投资。每月初购买

股票,并在第三个月月末售出。计算年度内部收益率和月内部收益率。

6: 现金流量计算

69

Page 70

11,765.29

现金流入为正

12 3

-2,000.00

-4,000.00

-5,000.00

现金流出为负

按键: 显示: 说明:

!d

12!l

5000<&

0.00

12.00

-5,000.00

清空寄存器。

存储每年的期数。

输入最初的现金流量当您

按下的时候显现金流量组

号。

2000<&

4000<&

11765.2

9&

!D

/12=

-2,000.00

-4,000.00

11,765.29

38.98

3.25

键入下一个现金流量。

键入下一个现金流量。

键入最后一个现金流量。

计算年度名义收益率。

月收益率。

NPV 和 IRR/YR:现金流量的折现

第 4 章说明了如何使用现金流量图表来解决财务问题。此部分将描

述现金流量的折现。NPV 和 IRR/YR 功能常被称为现金流量折现功能。

70

6: 现金流量计算

Page 71

当第一笔现金流量折现时,您可以计算它的现值。当一系列现金流

量折现时,您计算现值并相加。

NPV

净现值(NPV)功能可计算一系列现金流量的现值。要计算

,

必须已知年度名义利率。

内部收益率(IRR/YR)功能可计算使净现值为 0 的年度名义利率。

在研究以下例子之后,您会更加清楚这个财务工具的用途。下面两

部分将解释如何组织、输入现金流量。下面是 NPV 和 IRR/YR 计算的例

子。

组织现金流量

现金流量系列分为

14 个现金流量之多)。CF0 在第一期开始时出现。现金流量组包括现金

流量组数和重复次数。

例如,在下面的现金流量图表中,初始现金流量为-11,000 美元。下

一组现金流量包括六个零流量。之后是一组三个 1,000 现金流量,最后

是一个 10,000 现金流量。

CF 1 = 0, N 1 = 6

12345678910

初始现金流量

(CF0)和随后的

CF 3 = 10,000, N 3 = 1

CF 2 = 1,000, N 2 = 3

现金流量组

(有

CFO = -11,000

无论您何时输入现金流量,在现金流量图表上必须说明发生的时期,

即使现金流量为 0,也要输入发生时期。

6: 现金流量计算

71

Page 72

输入现金流量

HP 10BII 能够存储一个最初现金流量和另外 14 个现金流量组。第一个现

金流量组最多有 99 个现金流量。输入现金流量的步骤为:

1. 按键

!d

2. 键入每年期数,并按

3. 键入最初投资额,按

清空寄存器。

!l

&

。(”j”代表现金流量“次数”,从

。

0 到 14。)

4. 键入下一次现金流量额,按

&

键。

5. 如果第 4 步中的数量连续多次出现,那么键入发生次数,

按

!J

6. 每个

键。

&和!J

重复 4、5 步,直至输完所有流量。

例。输入上图中的流量,计算 IRR/YR。然后计算实际利率。假设每年有

12 个周期。

按键: 显示: 说明:

!d

12!l

11000<&

0.00 清空寄存器。

12.00 定¢为 12。

-11,000.00 键入最初现金流量,按住键会

显示流量的组别。

0&

6!J

1000&

3!J

10000&

!D

0.00 键入第一组现金流量额。

6.00 键入重复次数。

1,000.00 键入第二组现金流量额。

3.00 键入重复次数。

10,000.00 键入最后的现金流量。

21.22 计算年度名义收益率。

72

6: 现金流量计算

Page 73

查看并替换现金流量

要查看现金流量,按以下键:

!

M&0到9

!

M&.0到4

!

M&+

!

M&-

!

M&&

要替换现金流量额:

!

s&0

!

s&.0

!

s&+

!

s&-

!

s&&

,显示当前现金流量值。

要替换某一现金流量发生的次数,先按

,显示现金流量 0 到 9,或者;

,显示现金流量 10 到 14。

,显示下一个现金流量,或者;

,显示前一个现金流量。

,显示当前现金流量值。

到9,显示现金流量 0 到 9,或者;

到4,显示现金流量 10 到 14。

,显示下一个现金流量,或者;

,显示前一个现金流量。

M

键调出该现金流量,然后输

入其发生次数,再按

由于现金流量不能被删可插入,需按

!J

键。

!d

键重新开始。

计算净现值

净现值(NPV)功能使用您提供的年度名义利率来折现所有期初现金流

量。

计算步骤如下:

1. 按

!d

,在 P/YR 中存入每年的期数。

2. 用

&和J

3. 在 I/YR 中存入年度名义利率,并按

键输入现金流量。

!E

键。

6: 现金流量计算

73

Page 74

例:不等额现金流量的折现。当您有机会投资一个项目,现金流量如下:

月未 金额

4 ﹩5,000.00

9 ﹩5,000.00

10 ﹩5,000.00

15 ﹩7,500.00

25 ﹩10,000.00

如果您希望投资的年收益率为 15%,那么开始必须投资多少?

I/YR = 15%

10,000

7,500

15

5,000

4

5,000

9 10

按键: 显示: 说明:

!d

12!l

0&

0.00 清空寄存器。

12.00 设定每年支付次数。

0.00 输入 0 初始流量,按

示流量号。

0&

3!J

5000&

0&

0.00 键入第一次现金流量。

3.00 键入发生次数。

5,000.00 键入第二次现金流量。

0.00 键入第三次现金流量。

J

25

25151094

键可显

74

6: 现金流量计算

Page 75

4!J

5000&

2!J

0&

4!J

7500&

0&

9!J

10000

&

4.00 键入发生次数。

5,000.00 键入第四次现金流量。

2.00 键入发生次数。

0.00 键入第五次现金流量。

4.00 键入发生次数。

7,500.00 键入第六次现金流量。

0.00 键入第七次现金流量。

9.00 键入发生次数。

10,000.00 键入下一次现金流量。

表示将来投资的现金流量现在已经存入计算器。按:J0 键,然后反复按 :J+

和 :Ha 键,可以查看现金流量及其出现次数。

下一步,存入利息率,并计算净现值。

按键: 显示: 说明:

15L

!E

15.00 存入利率。

27,199.92 计算所存现金流量的净现值。

此结果说明,如果您希望每年获得 15%的收益,您应该向项目支付

27,199.92 美元。注意此数额为正数。净现值仅仅是一系列现金流量折现

到期初时的价值总和(或净值)。

6: 现金流量计算

75

Page 76

计算内部收益率

1. 按

!d

键,在 P/YR 中存入每年期数。

2. 使用

3. 按

&和J

!D

键输入现金流量。

键。

当您计算 IRR/YR 时,您能够计算出使 NPV 为零的年度名义利率。

以下例子使用了上一个例子中键入的现金流量。

能够存在多个 IRR/YR,如果出现 No Solution 信息,请参见附录 B(129

页)。

例:假设上一个例子卖方要价 28,000 美元,您接受了此价格,那么你将

获得多少收益?计算 IRR/YR 时,需要将现已存入的现金流量稍作修改。

76

6: 现金流量计算

Page 77

10,000

7,500

252321191715131197531

IRR/YR = ?

5,000

-28,000

5,000

按键: 显示: 说明:

28000<!s

&0

!D

-28,000.00 改变初始现金流量。

12.49 计算年度名义收益。

第八章“附加例子”中提供了更多使用 NPV 和 IRR/YR 计算的例子。

自动存储 IRR/YR 和 NPV

当您计算 NPV 时,结果会存在 PV 中,以便备用。如要调出此结果,按

Mp

键。如果未用 NPV 修改上例中 TVM 值,按

Mp

27,199.92。

计算 IRR/YR 时,结果也会存在 I/YR 里。在上一个例子中,按

显示年收益率是 12.49。

6: 现金流量计算

键的结果是

Mo

会

77

Page 78

统计计算

统计计算可以用

变量的统计数据。汇总数据存储在内存中。按键

上的标签说明存储了什么汇总数据。输入数据后,可用统

计功能作以下计算:

! 平均值和标准差

! 线性回归统计

! 线性估计和预测

! 加权平均数

! 总和统计:n, ∑x, ∑x

$和!K

2

, ∑y, ∑y2, 和 ∑xy

清除统计数据

在输入新数据之前需清空统计寄存器。如未清空寄存器,

来输入和删除单变量和两个

4至9

7

78

7: 统计计算

当前所存的数据会自动在统计中运用。按

寄存器。显示屏也会被清除。

!S

清空统计

Page 79

输入统计数据

对于统计寄存器中输入的数额没有限制。

单变量统计

输入单变量的 x 数据,需完成步骤如下:

1. 按

!S

键清空统计寄存器。

*

2. 输入第一个数值,按

$

键。计算器会显示 n,即累计的项目

号。

3. 继续输入数值,按

$

键。每输入一次,n 值会增加一次。

两个变量的统计与加权平均数

按以下步骤输入 x,y 变量的统计数据:

1. 按

!S

2. 输入 x 的第一个值,按

3. 输入相应的 y 值,按

4. 继续输入 x,y 数值对。随着每次输入,n 值会增加一次。

如要输入数据以计算加权平均数,将每个数据值作为 x 输入,相应的权

数为 y。

键清空统计寄存器。

A

键。HP 10BⅡ会显示 x 值。

$

键。计算品会显示 n1,即数值的号数。

*如数据使记录器的数值大于±9.99999999999×10

499

,计算上会出现暂溢出警告(OFLO)。

7: 统计计算

79

Page 80

更改统计数据

用

!K

两个数值。

更改单变量数据

删除并重输统计数据:

更改两个变量的数据

删除并重输统计数据的 x,y 值:

键删除错误的数值。x,y 数值中任何一个有误,必须删除并重输

1. 输入要删除的 x 值。

2. 按

3. 用

!K

$

删除数值,n 值会减少一个值。

输入正确的数值。

1. 输入要删除的 x 值,按

2. 按

3. 用

!K

删除数值,n 值会减少一个值。

A和$

输入正确的数值。

A

然后输入要删除的 y 值。

汇总统计数据

有些功能会返回两个数值,这时会出现 STAT 提示符号提醒您两个数值已

经返回。按

按键 说明

!W

!`

!X

80

7: 统计计算

!H

可显示隐藏数据。

!H

x 值的算术平均值

x 值经y 值加权的平均

值

X 值的样本标准差 输入 y 值,显示 y 值样本标准差

输入 y 值后,会显示 y 值的算术

平均值

*

键显示内容

Page 81

按键 说明

!Y

y 值

! ^

x 值

! _

X 值的总体标准差 输入 y 值,显示 y 值总体标准差

给定 y 值,估计 y 值 相关系数。

给定 y 值,估计 y 值 预测线的斜率(m)

!H

*

键显示内容

0! _

预测线 y 轴的截距(b) 预测线的斜率(m)

*样本标准差假设一个数据是从一个大的,完整系列总体中抽取的样本。总体标准差假设抽取数

据构成了整个总体。

相关系数是从-1 到+1 的一个数值,表明数据与预测线的接近程度。+1 说明完全正相关,而-1 说

明完全负相关。系数接近于 0 时,说明此线不合适。

按键 说明

"[

"\

"]

"T

"U

"V

输入的数据个数

x 值的总和

y 值的总和

x 值的平方的总和

y 值的平方的总和

x,y 值相乘后的总和

平均数、标准差及汇总统计

您可以计算平均数( )、样本标准差(Sx)、总体标准差

(σx) 、汇总统计 n, ∑x, ∑x

y 值的平均值、样本标准差、总体标准差及汇总统计

2

∑y, ∑y

, ∑xy 值。

2.

。对 x,y 数据,您也可以计算出

7: 统计计算

81

Page 82

例 1:一艘游艇的船长想确定换船帆所花费时间。他随机挑选六名船员,

观察他们换船帆的情况,并记录下各自所需分种数为:

4.5,4,2,3.25,3.5,3.75。计算时间的平均数和样本标准差。另外,用

方程计算:

按键: 显示: 说明:

! S

4.5$

4$

2$

3.25$

3.5$

3.75$

!W

!X

"U

/"[

=!'

0.00 清空统计寄存器。

1.00 输入第一时间。

2.00 第二时间。

3.00 第三时间。

4.00 第四时间。

5.00 第五时间。

6.00 第六时间。

3.50 计算平均值。

0.85 计算样本标准差。

77.13 显示∑x2。

6.00 显示。

3.59 计算平方根。

用

!X和!X! H

计算的标准差为样本标准差。此

标准差假设数据是从一个大的、有完整系列数据的总体中抽

取的样本。

如数据构成整个总体,可用

! Y

和可用

! Y ! H

键

计算实际的标准差。

例 2.队里有 4 位新队员,身高分别为 193、182、177、185 厘米,体重

为 90、81、83、77 公斤。求他们体重和身高的平均值和总体标准差,然

后汇总 y 值的数据。

82

7: 统计计算

Page 83

按键: 显示: 说明:

!S

193A90$

182A81$

177A83$

185A77$

!W

!H

!Y

!H

"]

0.00 清空统计寄存器

1.00 第一个队员的身高、体重

2.00 第二个队员的身高、体重

3.00 第三个队员的身高、体重

4.00 第四个队员的身高、体重

184.25 身高的平均值(χ)

82.75 体重的平均值(y)

5.80 身高的标准差(χ)

4.71 体重的标准差(y)

331.00 值的总和(y)

线性回归与预测

线性回归。是用做估计与预测的统计方法。用它来寻找一条

直线,能最大限度的包括 x,y 数据。应用这一方法时,必须

至少有两对不同的 x,y 数据。直线反映了 x 与 y 的关系:

y=mx+b,其中 m 为斜率,b 是截距。

线性回归。用以下步骤计算(相关系数):

1. 按

!S

,清空统计寄存器。

2. 输入第一个 x 值,并按

3. 输入相应的 y 值,并按

4. 继续输入 x,y 值对。每增加一个项,n 值相应增加。

5. 要显示 b(y 的截距),按

m(直线的斜率)。

6. 按

!^!H

显示 r,即相关系数。

A

。HP 10BⅡ显示 x 值。

$

。HP 10BⅡ显示表示数对的 n。

0!_

。然后按

!H

可显示

7: 统计计算

83

Page 84

线性预测

此线性回归法得出的直线可用来根据已知 x 值求 y 值,或相反。

1. 输入 x,y 数据。

2. 输入已知的 x 或 y 值。

! 由已知 y 估计 x 值时,输入 y 值,按

! 由已知 x 估计 y 值时,输入 x 值,按

!^

!_

键。

键。

例:预测。Ali 的 Azaleas 公司在当地一家电台做广告。在过去的六周

里,经理记录了广告的分钟数以及同时的销售额。

周 广告分钟(x 值) 销售额(y 值)

第一周

第二周

第三周

第四周

第五周

第六周

2

1

3

5

5

4

$1,400

$920

$1,100

$2,265

$2,890

$2,200

求截距、斜率和相关系数?

y

3,000.00

(forecasted)

84

7: 统计计算

Sales in Dollars

2,000.00

1,000.00

m = 425.88

b

x

12345678

Minutes of Advertising

Page 85

按键: 显示: 说明:

!S

0.00 清空统计寄存器

2A1400$

1.00 输入每周的 广告分钟数和

销售额

1A920$

3A1100$

5A2265$

5A2890$

4A2200$

0!_

!H

!^!H

2.00

3.00

4.00

5.00

6.00

376.25 计算截距

425.88 显示斜率

0.90 计算相关系数

估计广告时间为 7 或 8 分钟时,销售额为多少?

7!_

3,357.38 广告时间为 7 分钟时的估

计销售额

8!_

3,783.25 广告时间为 8 分钟时的估

计销售额

如 Ali 的公司想达到$3,000 的销售额,广告时间应为多少分钟?

3000!^

6.16 估计要达到$3,000 销售额

的广告时间

7: 统计计算

85

Page 86

加权平均数

根据以下程序计算数据 x

,…,xn的加权平均数,其权数分别为 y1,y2,…,y

1,x2

n

1. 按

2. 按

A和$

! `

键。

输入 x,y 值,y 值为 x 值的权数。

例如。一项对拥有 266 间客房的公寓所的调查表明,54 个房间租金为每

月$500/间,32 间为$505/间,88 间为%510/间,92 间为$516/间。平均

月租金为多少?

按键: 显示: 说明:

!S

500A54A

505A32A

510A88A

516A92A

!`

0.00 清空寄存器

1.00 第一组房间租金及权数

2.00 第二组房间租金及权数

3.00 第三组房间租金及权数

4.00 第四组房间租金及权数

509.44 加权平均数

86

7: 统计计算

Page 87

8

附加例子

商业应用

制定销售价格

可用下列方法确定商品的单价:确定单位产品的成本,再乘以预期报酬

率。为了使这种方法更加精确,必须明确所有与产品相关的成本。

下面的公式表明如何利用总成本和报酬率计算单位价格:

价格=总成本÷数量×(1+(投资回报率÷100))

例。生产 2,000 单位产品,成本为 40,000 美元。您想得到的报酬率,那

么每单位产品的销售价格应定为多少?

按键: 显示: 说明:

40000/

2000*

!(1+!(20/

100=

40,000.00

20.00

24.00

键入总成本

计算单位成本

计算单价

8: 附加例子

87

Page 88

根据历史数据进行预测

回顾以前的历史趋势可预测销售额、生产率或费用。如已有历史数据,

可以用一条以时间为 x 轴,数量为 y 轴的曲线来描述这些数据。

例。给出下列销售数据,求出第六年、第七年的预测销售额?

年 销售额(美元)

1 10,000

2 11,210

3 13,060

4 16,075

5 20,590

按键: 显示: 说明:

!S

0.00 清空统计寄存器

1A10000$

2A11210$

3A13060$

4A16075$

5A20590$

6!_

7!_

1.00 键入第一年及该年销售额

2.00 键入第二年的数据

3.00 继续键入数据

4.00

5.00

22,000.50 估计第 6 年的销售额

24,605.00 估计第 7 年的销售额

放弃现金折扣的成本

现金折扣是对那些能够在规定时间内付款的客户提供的优惠价格。例如,

“2/10,NET/30”的意思是客户在 10 天之内付款可享受 2%的折扣。如

果 10 天未付,必须在 30 天里支付全部款项。

88

8: 附加例子

Page 89

可以使用下列公式来计算放弃现金折扣的成本。成本等于推迟付款所负

!

担的年利率。

%&*

成本%=

折扣%为较早付款享受的折扣率。总天数为允许客户最长的付款期。折扣

期间为可享受价格折扣的付款期。

例:您现有一张账单,贷款期限是 2/10,NET/30。计算放弃现金折扣的

成本?

按键: 显示: 说明:

2*360*

100/

!(!(100

-2!)

*!30-10=

(100-折扣率%)×(总天数-折扣期间)

×

%)100

72,000.00 等式中的分子

98.00 括号内的计算顺序

36.73 计算放弃现金折扣的成本

××

100360%

"#$%&'()$%&*+

年度百分率

贷款和抵押

单利

例。您的好友需要一笔贷款以发展新企业,请求您将$450 借给他 60 天,

你以 10%的单利率借给他,按照 365 天计算。60 天内他欠您多少利息?

总债务额为多少?

以下公式用来计算以单利率计息的利息(一年 365 天)

利息=贷款额×利率%×贷款期(以天计)/365

8: 附加例子

89

Page 90

按键: 显示: 说明:

450N*10%

*60/365

0.10 存储利率

7.40 计算应付利息

+O=

457.40 计算应还款总额

连续复利

在连续复利时,可采用以下公式计算实际年利率:

NOM%

(

%

=(e

EFF

以下两个步骤可以解决连续复利计息问题:

1. 用上面公式计算实际年利率。

2. 在一年计算一次时,可直接采用年实际利率;在一年计算若干次

时,将实际利率转换为名义利率。在下面的例子中,P/YR=12,因此

必须用利率转换功能,以 P/YR=12,计算出新的名义利率。

例:你在某投资项目中投入$4,572.80,年利息率 18%,连续计算。每个

月末您在存款中加入$250.00,15 年后本息和为多少?

按键: 显示: 说明:

18%

÷100)

-1)×100

0.18 名义利率除以 100。

!e

-1*100=

!k

12!l

!j

90

8: 附加例子

1.20 e 的 0.18 次幂。

19.72 计算年实际利率。

19.72 存储年实际利率。

12.00 每年付款次数。

18.14 按月付款的年名义利率。

Page 91

进入“期未”模式,如果显示 BEGIN 符号,按

按键: 显示: 说明:

15!n

250<q

180.00 存储总月数。

-250.00 存储定期付款额。

!F

键进行转换。

4572.8

<p

-4,572.80 存入现值,以负值计,(像最

初投资一样)。

297,640.27 计算 15 年后利率为 18%的

r

最后的本息和。

折价(或溢价)抵押债券的收益

计算折价或溢价购入的抵押债券的年收益率涉及以下几个因素:使用

抵押债券面值(PV),利率(I/YR),分期付款额(PMT),期未一次付款

额(FV)和抵押债券买入价(新的 PV)来计算。

请记住现金流量中符号的转换:付出款项为负数,获得款项为正数。

例:一投资者想购买面值$100,000 的折价发行抵押债券,年利率 9%,

期限 20 年。从发行抵押债券到现在,已按月支付了 42 笔款项。债券在

第五年年未全部付清(最后一笔大额付款)。如购买抵押债券价格为

$79,000,计算投资者的收益?

第一步:计算 PMT(定期付款额):确定 FV=0。

进入“期末”模式,如显示 BEGIN 符号,按

按键: 显示: 说明:

12!l

9 o

20! n

10000

0<p

12.00 设置每年付款次数。

9.00 存储利率。

240.00 存储总月数。

-100,000.00 存储抵押债券的面值。

!F

键。

8: 附加例子

91

Page 92

按键: 显示: 说明:

0r

q

0.00 键入付款 20 年后的余额。

899.73 计算每期付款额。

N

第二步。当提前付清债券金额时输入新的

值,然后求FV,即最后一次

付款额。

按键: 显示: 说明:

!Lq

5!n

r

899.73 每期付款额精确到小数点后两位。

60.00 存入最后一次付款前的付款次数。

88,706.74 计算最后一次付款额。(增加最后付款)。

第三步:输入

当前值,求最后折价购买抵押债券的收益率(

I/YR

)。

N,PV

按键: 显示: 说明:

Mi-42i

79000<p

o

18.00 存储剩余付款次数。

-79,000.00 存储抵押债券购买价格。

20.72 计算折扣抵押债券的收益率。

考虑筹资费用的年利率

计算年利率(APR),要考虑发行债券时的筹资费用,它实际上会增加利

率,因此 APR 借入方筹得的实际资金(PV)会减少,而分期支付的款额

不变。已知抵押债券期(N),年利率(I/YR),抵押债券筹集的金额(新

的 PV)和发行费用,可计算 APR。

请记住现金流量中符号的转换:付出款项为负数,获得款项为正数。

例:考虑筹资费用的年利率 APR。借款者支付抵押贷款金额的两个百分

点作为筹资费用(一个百分点相当于抵押贷款额的 1%)。如抵押贷款金

额为$160,000,期 限 30 年,年利率 8.5%,分 月支付贷款额,计算 APR?

92

8: 附加例子

Page 93

进入“期未”模式,如显示 BEGIN 符号,按

按键: 显示: 说明:

12!l

8.5o

30!n

160000

p

0 r

q

12.00 每年的付款次数。

8.50 存入利率。

360.00 存入抵押贷款期。

160,000.00 存入收到的抵押贷款金额。

0.00 在 30 年内还清贷款。

-1,230.26 每期付款额。

!F

键进行转换。

Mp

-2%p

o

160,000.00 调出抵押贷款金额。

156,800 减去 2%的筹资费用。

8.72 计算年利率

APR

。

例:考虑筹资费用的分期付息贷款。一笔总额$1,000,000,为期 10 年,

年利率 12%的贷款,筹资费为 3%,每月支付一次利息,求借款实际负担

的成本?假设按月支付利息。

进入“期未”模式,如显示 BEGIN 符号,按

!F

键。

按键: 显示: 说明:

12!l

12o

10!n

10000

00p

12.00 每年付款次数。

12.00 存入利率。

120.00 存入贷款期(以月计)。

1,000,000.00 存入收到的借款金额。

-1,000,000.00 贷款期未应付金额。利息为

<r

整个贷款应付数额。

8: 附加例子

93

Page 94

q

-10,000.00 计算每月支付的利息。

Mp

-3%p

o

1,000,000.00 调用贷款额。

970,000.00 减去 3%的筹资费用。

12.53 计算 APR。

付款期不规则的贷款

TVM 计算功能适用于付款期长度相同的交易。然而也存在首次付款期与

其余付款期不同的情况。此首次付款期也可称作首次不规则或零星付款

期。

如首次零星付款期中含有利息,通常用单利计息。用 HP 10BⅡ计算器计

算零星付款期的付款,可分两步:

1. 计算首期付款额中的单利,加上贷款额,即为新的 PV。必须把首次

零星付款期折合成固定付款期的一部分来计算。(例如,固定付款期

为 30 天(一个月),15 天的首次零星付款期就相当于 0.5 个固定付

款期。)

2. 用新的 PV 计算付款额,N 等于付款次数。如在 30 天之内付第一笔

款,在期初模式下计算,超过 30 天,用期未模式。

例:一笔$4,500 的贷款,为期 36 个月,年利率 15%,如在第 46 天支付

第一个月的款项,设每月有 30 天,每月应付多少?

此例的零星付款期为 16 天。

进入“期末”模式,如显示 BEGIN 符号,按

!F

键。

按键: 显示: 说明:

12!l

15o

94

8: 附加例子

12.00 每年付款次数

15.00 存储利率

Page 95

/12*

16/30*

4500!H%=

1.25 计算每期利率

0.67 乘以占总期间的百分率

30.00 计算零星付款期间的利息额

+4500p

36i

0r

q

4,530.00 加上单利的现值

36.00 贷款期

0.00 36 次付款后余额

-157.03 计算付款额

汽车贷款

例:您要买一辆价值为$14,000.00 的新轿车,首期付$1,500,剩余$12,500

为贷款。汽车商提供您两种选择:

! 三年贷款,年利率 3.5%.

! 三年贷款,年利率 9.5%,可减$1,000.00。

选择哪一个方案?

进入期末模式,如显示 BEGIN 符号,按

第一种方案:

按键: 显示: 说明:

12!l

12.00 设置每年付款次数

!F

键。

36i

12500p

0r

3.5o

q

*Mi=

36.00 存入已知贷款期限(月数)

12,500.00

0.00

3.5 存入第一个利率

-366.28 计算每期付款额

-13,185.94 计算本息和

8: 附加例子

95

Page 96

第二种方案:

按键: 显示: 说明:

11500p

9.5o

q

*Mi=

11,500.00 存入含折扣的贷款额

9.50 存入第二个利率

-368.38 计算付款额

-13,261.64 计算本息和

第一种方案更有利

加拿大式抵押贷款

加拿大式抵押贷款中,复利期与付款期不一致。半年计息一次,而付款

以月计算。要使用 HP 10BII 计算器的 TVM 功能,必须先计算出一个

大式抵押贷款系数

(即调整后的利率),并存在 I/YR 中。

有关利率转换的详细说明,请参见第 72 页的“利率转换”。

例:年利率 12%,为期 30 年,总额$130,000 的加拿大式抵押贷款每月

应付款多少?

按键: 显示: 说明:

12!j

2!l

!k

12!l

!j

12.00 存入已知名义利率

2.00 每年计算期数

12.36 计算年实际利率

12.00 设置年付款次数

11.71

加拿大式抵押贷款因素

(即调整后的利率)。

130000p

0r30!n

q

130,000.00 存入其它已知数值

360.00

-1,308.30 计算加拿大式抵押贷款每

月付款额

加拿

96

8: 附加例子

Page 97

怎样计算货币的时间价值

HP 10BII 计算器,TVM 功能最有用的一个方面是能很容易地解决财务计

算中的“假设”问题。例如,最常见的一个问题是“假设利率变为……

时怎么办?它会如果影响我的付款”,剩下的只是要输入新的利率,重新

计算 PMT 而已。

本手册中已经出现过的例子也有一些“假设……怎么办”的问题,但更

完整的例子将在本章例举。

例:您将签署一份为期 30 年,总额$735,000 的渡假别墅抵押贷款协议。

年利率为 11.2%。

第一步 每月末应付多少金额?

进入期末模式,如出现 BEGIN 符号,按

按键: 显示: 说明:

!F

键。

12!l

735000p

11.2o

30!n

0r

q

12.00 每年付款次数

735,000.00 存入已知数值

11.20

360.00

0.00

-7,110.88 计算付款额

第二步 您的公司每两周的星期五报送工资单。银行同意自动提取

$3,555.00(大约是每月支付额的一半),并且会相应地调整付款期(每

年计息 26 次),计算新的贷款期?

按键: 显示: 说明:

3555<q

26!l

3,555.00 每次新的付款期

26.00 每两周付款一次

8: 附加例子

97

Page 98

i

514.82 付款的次数

M!n

19.80 显示需还贷年数

第三步 如果您选择按 1 的条件分月支付贷款,但抵押贷款期为 15 年,

新的付款额为多少?应付利息总和为多少?

按键: 显示: 说明:

12!l

15!n

q

*Mi+

Mp=

12.00 每年付款次数

180.00 存入新付款次数

-8,446.53 每期付款额

-1,520,374.70 总付款额

-785,374.70 显示应付利息总和

储蓄

储蓄大学教育费用

假设您现在开始攒钱以便支付将来一系列费用,以大学教育存款为例,

确定每个周期需存入多少钱。必须明确何时需要这笔钱,需要多少,以

及利率情况。

例:您的大女儿将在 12 年后进大学,您开始为她的大学教育攒钱。四年

中每年初她需要$15,000,此存款可获利率 9%,以月计,您计划按月存

款,从本月底开始。她进入大学后不再存款。每月需存入多少钱?

分两个步骤计算,首先计算她开始上大学时您需要的金额。因为利息以

月计,必须先转换利率。

98

8: 附加例子

Page 99

$15,000 I/YR = 9%

Year 1

进入期末模式,如显示 BEGIN 符号,按

Year 2 Year 3 Year 4

!F

键。

按键: 显示: 说明:

9!j

12!l

! k

9.00 存入年名义利率

12.00 存入使用这个名义利率的复利期数

9.38 计算年实际利率

如一年只计息一次,实际利率与名义利率相同。

o

9.38 以实际利率作年利率

进入期初模式,如未显示 BEGIN 符号,按

!F

键。

按键: 显示: 说明:

1!l

15000

q

4i

0r

p

1.00 每年付款一次

15,000.00 年提款额

4.00 提款次数

0.00 四年后的余额

-52,713.28 计算您的女儿上大学时所需金额

然后在下列现金流量图中把 PV 当作 FV,计算出 PMT。

I/YR = 9%

...

1 2 3 4 142 143 144

PMT = ?

8: 附加例子

99

Page 100

进入期末模式,如显示 BEGIN 符号,按

!F

按键: 显示: 说明:

键。

<r

0p

12!l

144i

9o

q

52,713.28 存入所需金额

0.00 存入开始时的金额

12.00 每年付款次数

144.00 存款次数

9.00 存入利率

-204.59 计算每月存款额

提款之前未纳税的收益

您可以用 TVM 功能计算免税或延期交税存款的终值。(现有税法和您的

收入决定是否要对利息和本金征税,您可以计算两者中任何一个)。

终值的购买力决定于通货膨胀率和该账户的存续期。

例:您正考虑开一个延期纳税的账户,利率为 8.175%。如每 年年 初存入

$2,000,连续存 35 年,在您退休时存款总额为多少钱?共获多少利息?

如退休后税率为 15%,征税后的终值是多少?假设只有利息被征税(存

款前本金已被征税)。通货膨胀率为 4%,以现在美元计价的存款购买力

为多少?

进入期初模式,如未显示 BEGIN 符号,按

!F

按键: 显示: 说明:

1!l

35i

8.175o

0p

2000<q

100

8: 附加例子

1.00 每年付款一次。

35.00 存入期数。

8.18 存入利率。

0.00 开始时的金额

-2,000.00 每年付款额。

键。

Loading...

Loading...