Page 1

hp

12c Platinum calculatrice financière

Guide de l’utilisateur

H

Édition 5

Référence HP F2231AA-90003

Page 2

Avis

ENREGISTRER VOTRE PRODUIT A : www.register.hp.com

CE MANUEL ET LES EXEMPLÉS STIPULES DANS LES PRÉSENTES SONT

FOURNIS TELS QUELS ET PEUVENT ÊTRE MODIFIÉS SANS PRÉAVIS.

HEWLETT-PACKARD COMPANY N’OFFRE AUCUNE GARANTIE

CONCERNANT CE MANUEL, Y COMPRIS MAIS NON LIMITÉE AUX

GARANTIES IMPLICITES DE COMMERCIALISATION, DE NONVIOLATION ET DE D'APTITUDE À UN EMPLOI PARTICULIER.

HEWLETT-PACKARD CO. N’ENDOSSE AUCUNE RESPONSABILITÉ

QUANT AUX ERREURS OU DOMMAGES INDIRECTS OU ACCESSOIRES

LIÉS À L’APPROVISIONNEMENT, LA PERFORMANCE OU L’EMPLOI DE

CE MANUEL OU DES EXEMPLES QU’IL CONTIENT.

© 1981-82, 1999, 2002-2005, 2006-07 Hewlett-Packard Development

Company, L.P. Toute reproduction, adaptation ou traduction dudit manuel est

interdite à moins d’avoir obtenu au préalable le consentement écrit de HewlettPackard Company, sauf conformément aux lois de droits d’auteur.

Hewlett-Packard Company

16399 West Bernardo Drive

MS 8-600

San Diego, CA 92127-1899

USA

Historique d’impression

Édition 5 Août 2007

Page 3

Introduction

A propos de ce manuel

Ce guide de l’utilisateur pour la HP 12c Platinum est destiné à vous permettre de tirer

le meilleur parti de votre investissement dans la calculatrice financière programmable

HP 12c Platinum. Nous savons bien que vous êtes impatient après votre achat de ce

puissant outil financier de mettre de côté ce manuel pour immédiatement “appuyer sur

les touches”, mais vous gagnerez à long terme à lire complètement ce manuel et à

effectuer les exemples qu’il contient.

Après cette introduction un bref chapitre Pour faciliter les calculs financiers — vous

permettra de découvrir à quel point votre HP 12c Platinum peut vous aider dans ce

domaine ! Le reste de ce manuel est divisé en trois parties essentielles:

z

Partie I (sections 1 à 7) décrivant l’utilisation des diverses fonctions financières,

mathématiques, statistiques et autres (hors programmation) fournies par la

calculatrice:

z

Section 1 contenant une prise en main. Elle vous indique comment utiliser le

clavier, effectuer des calculs arithmétiques simples ou en chaîne, ainsi que

comment utiliser les registres de stockage (“mémoires”).

z

Section 2 présentant l’utilisation des fonctions de pourcentage et de

calendrier.

z

Section 3 présentant les calculs d’intérêt simple, d’intérêt composé et les

fonctions d’amortissement.

z

Section 4 présentant les analyses de rentabilité, les calculs d’obligations et

d’amortissement.

z

Section 5 décrivant diverses fonctions telles que la mémoire permanente,

l’affichage et les touches de fonctions spéciales.

z

Sections 6 et 7 présentant l’utilisation des fonctions statistiques,

mathématiques et de modification de nombres.

z

Partie II (sections 8 à 11) décrivant l’utilisation des puissantes possibilités de

programmation de la HP 12c Platinum.

Page 4

4 Introduction

z

Partie III (sections 12 à 13) contenant les solutions pas-à-pas de problèmes

spécifiques dans l’immobilier, le prêt, l’épargne, l’analyse d’investissement et

les calculs d’obligations. Certaines de ces solutions peuvent être obtenues

manuellement, d’autres nécessitent l’utilisation d’un programme. Les solutions

programmées sont à la fois autonomes et pas-à- pas, il est donc facile de les

employer même si vous n’avez pas l’intention d’apprendre à créer vos propres

programmes. Mais si vous commencez vraiment à créer vos programmes,

consultez ceux qui sont utilisés dans ces solutions : ils présentent des exemples

de bonnes pratiques et techniques de programmation.

z

Les diverses annexes donnent des détails supplémentaires sur le fonctionnement

de la calculatrice ainsi que sur les garanties et services.

z

L’index des touches de fonction et l’index des touches de programmation en fin

de ce manuel sont une référence pratique pour les informations très complètes

de ce manuel.

Calculs financiers au Royaume-Uni

Les calculs de la plupart des problèmes financiers au Royaume-Uni sont identiques aux

calculs effectués sur ces problèmes aux Etats-Unis — décrits dans ce manuel. Mais

certains problèmes nécessitent des méthodes de calcul différentes. Consultez l’Annex G

pour plus d’informations.

Pour d’autres solutions aux problèmes financiers

En plus des solutions spécialisées des sections 12 à 16 de ce manuel, bien d’autres

sont disponibles dans le HP 12c Platinum Solutions Handbook. Il contient notamment

des solutions à des problèmes de location, de prévision, de tarification, de statistiques,

d’épargne, d’analyse d’investissement, de finances personnelles, d’actions, de prêts

canadiens, des courbes d’apprentissage en fabrication et de théorie de file d’attente.

Le manuel de solutions est disponible auprès de votre concessionnaire agréé HP.

otpions de prix et de théorie de file d’attente. Le manuel de solutions est disponible

en ligne sur le site web HP 12c Platinum.

HP aimerait remercier les personnes suivantes de leur contribution :

Gene Wright, Lipscomb University, Nashville, TN, EU.

Et

Tony Hutchins, Wellington, NZ

Jordi Hidalgo, Barcelone, Espagne

des

Page 5

Table des matières

Introduction.......................................................................... 3

A propos de ce manuel...................................................................3

Calculs financiers au Royaume-Uni ...................................................4

Pour d’autres solutions aux problèmes financiers.................................4

Pour faciliter les calculs financiers.........................................12

Partie I. Résolution de problèmes.............................. 15

Section 1: Prise en main.....................................................16

Allumage et extinction...................................................................16

Indication de décharge .......................................................... 16

Régler le Contraste de l’Ecran ................................................. 16

Le clavier..................................................................................... 16

Entrée de nombres................................................................. 17

Séparateurs de groupes de chiffres ..........................................17

Nombres négatifs.................................................................. 18

Entrée de grands nombres......................................................18

Espacement Arrière................................................................ 18

Les touches CLEAR.................................................................19

Annulation d’Opération..........................................................20

Les touches RPN et ALG..........................................................20

Calculs arithmétiques simples en mode RPN ....................................21

Calculs simples en mode ALG........................................................22

Calculs en chaîne en mode RPN ....................................................23

Calculs en chaîne en mode ALG ....................................................26

Calculs entre Parenthèses ..............................................................27

Registres de stockage....................................................................27

Stockage et rappel de nombres...............................................28

Effacement des registres de stockage .......................................29

Opérations arithmétiques sur les registres de stockage................29

Section 2: Fonctions pourcentage et calendrier ....................31

Fonctions pourcentage.................................................................. 31

Pourcentages en mode RPN.................................................... 31

Pourcentages en mode ALG ....................................................32

Montant net en mode RPN......................................................32

Montant Net en mode ALG.....................................................32

5

Page 6

6 Table des matières

Différence en pourcentage ..................................................... 34

Pourcentage du total en mode RPN......................................... 34

Pourcentage du Total en mode ALG......................................... 36

Fonctions de calendrier ................................................................ 37

Format des dates .................................................................. 37

Dates à venir ou passées....................................................... 38

Nombre de jours entre dates.................................................. 39

Section 3: Fonctions financières de base .............................40

Les registres financiers.................................................................. 40

Stockage de nombres dans les registres financiers..................... 40

Affichage de nombres dans les registres financiers.................... 40

Effacement des registres financiers .......................................... 40

Calculs d’intérêt simple .................................................................41

Calculs financiers et schéma de flux financiers................................. 42

La convention de signe de flux financiers .................................44

Le mode de paiement............................................................ 45

Schémas généralisés de flux financiers .................................... 45

Calculs d’intérêts composés.......................................................... 47

Comment indiquer le nombre de périodes de composition et le taux

d’intérêt composé ................................................................. 47

Calcul du nombre de paiements ou de périodes de composition. 47

Calcul de taux d’intérêt périodique et annuel............................ 53

Calcul de valeur actuelle........................................................ 54

Calcul du montant du paiement .............................................. 56

Calcul de la valeur future....................................................... 58

Calcul sur des périodes incomplètes.........................................61

Amortissement............................................................................. 66

Section 4: Fonctions financières supplémentaires.................70

Analyse de rentabilité : NPV et IRR ............................................... 70

Calcul de la valeur actuelle nette (NPV) ....................................71

Calcul du taux de rentabilité interne (IRR)................................. 75

Consultation des entrées de flux financiers ............................... 77

Modification d’entrées de flux financiers.................................. 78

Calculs d’obligations ................................................................... 79

Prix de l’obligation................................................................ 80

Rendement d’obligations.........................................................81

Calcul d’amortissement .................................................................81

Page 7

Table des matières 7

Section 5: Fonctions supplémentaires ................................. 84

Mémoire permanente....................................................................84

L’affichage...................................................................................84

Indicateurs d’état...................................................................84

Formats d’affichage des nombres.............................................85

Format d’affichage en notation scientifique ...............................86

Affichages spéciaux...............................................................87

La touche en mode RPN ........................................................88

La touche en mode RPN........................................................88

Calcul arithmétique sur des constantes .....................................89

Reprise après erreur d’entrée de chiffre ....................................89

Section 6: Fonctions statistiques..........................................91

Cumul de statistiques ....................................................................91

Correction des statistiques cumulées................................................92

Moyenne.....................................................................................92

Ecart type....................................................................................94

Estimation linéaire........................................................................95

Moyenne pondérée......................................................................97

Section 7: Fonctions mathématiques et d’altération de nombres

........................................................................ 98

Fonctions sur un nombre................................................................98

La fonction puissance en mode RPN .............................................100

La fonctiopuissance en mode ALG................................................ 100

Partie II. Programmation..........................................101

Section 8: Les bases de la programmation.........................102

Pourquoi utiliser des programmes ?.............................................102

Création d’un programme ...........................................................102

Lancement d’un programme.........................................................104

Mémoire programme..................................................................106

Identification des instructions dans les lignes de programme .....106

Affichage des lignes de programme....................................... 107

L’instruction 000 et la ligne de programme 000................109

Extension de la mémoire programme ......................................110

Passage de la calculatrice à une ligne de programme particulière

.......................................................................................... 111

Exécution d’un programme ligne par ligne ..................................... 111

Page 8

8 Table des matières

Interruption de l’exécution du programme.......................................114

Pause pendant l’exécution d’un programme .............................114

Arrêt de l’exécution du programme ........................................ 119

Section 9: Branchement et boucle.....................................123

Branchement simple.................................................................... 123

Boucle.......................................................................................124

Branchement conditionnel............................................................127

Section 10: Edition de programmes .................................... 138

Modification de l’instruction d’une ligne de programme ..................138

Ajout d’instructions à la fin d’un programme ..................................139

Ajout d’instructions à l’intérieur d’un programme ............................ 141

Ajout d’instructions par remplacement ....................................142

Ajout d’instructions par branchement......................................143

Section 11: Programmes multiples...................................... 149

Enregistrement d’un autre programme........................................... 149

Lancement d’un autre programme................................................. 152

Partie III. Solutions .................................................. 154

Section 12: Immobilier et prêts...........................................155

Calcul de taux équivalent annuel avec frais....................................155

Prix de rachat d’un prêt avec remise ou pénalités ...........................158

Rendement d’un prêt racheté avec remise ou pénalités....................160

Choix entre location et achat .......................................................162

Report de mensualités .................................................................168

Section 13: Analyse d’investissement.................................. 171

Amortissement en année incomplète .............................................171

Amortissement linéaire..........................................................171

Amortissement dégressif .......................................................177

Amortissement proportionnel à ordre numérique inversé des années

(Sum-of-the-Years-Digits) ........................................................180

Amortissement en années complètes et incomplètes et changement de

méthode....................................................................................184

Amortissement exceptionnel .........................................................192

Taux de rentabilité interne modifié ................................................193

La formule Black-Scholes pour évaluer les options européennes.........195

Page 9

Table des matières 9

Section 14: Location financière.......................................... 204

Paiements d’avance....................................................................204

Calcul du paiement..............................................................204

Calcul du taux.....................................................................208

Paiements d’avance avec valeur résiduelle......................................211

Calcul du paiement...............................................................211

Calcul du rendement............................................................ 215

Section 15: Epargne .......................................................... 217

Conversion de taux nominal en taux effectif................................... 217

Conversion de taux effectif en taux nominal................................... 219

Conversion de taux continu en taux effectif ....................................220

Section 16: Obligations......................................................221

Obligations sur base 30/360 jours.............................................. 221

Obligations à coupon annuel ......................................................225

Annexes........................................................................... 230

Annexe A: Notation polonaise inverse et pile .....................231

Obtention de nombres de la pile : La touche .........................232

Fin de l’entrée de chiffres......................................................233

Montée de la pile................................................................233

Réorganisation des nombres de la pile..........................................233

La touche ....................................................................233

La touche ......................................................................234

Fonctions sur un nombre et la pile ................................................234

Fonctions sur deux nombres et la pile............................................235

Fonctions mathématiques......................................................235

Fonctions pourcentage .........................................................236

Fonctions calendrier et financières ................................................237

Le registre LAST X et la touche ..............................................238

Calculs en chaîne en mode RPN ..................................................238

Calcul arithmétique sur des constantes ..........................................239

Annexe B: Mode de calcul algébrique (ALG)...................... 242

Calculs arithmétiques simples en mode ALG ..................................242

Entrée de nombres négatifs ( )................................................243

Calculs en chaîne en mode ALG ..................................................243

La touche en mode ALG......................................................244

L’historique de pile en mode ALG .................................................245

Page 10

10 Table des matières

Calculs entre parenthèses ............................................................245

Fonctions pourcentage ............................................................... 246

Différence en pourcentage ....................................................247

Pourcentage du total.............................................................247

La fonction puissance..................................................................248

Annexe C: Pour en savoir plus sur L..............................249

Annexe D: Conditions d’erreur..........................................251

Error 0 : Mathématiques.......................................................251

Error 1 : Dépassement de capacité de registre de stockage.......251

Error 2 : Statistiques.............................................................252

Error 3 : IRR........................................................................252

Error 4 : Mémoire................................................................252

Error 5 : Intérêt composé ......................................................252

Error 6 : Registres de stockage ..............................................253

Error 7 : IRR........................................................................253

Error 8 : Calendrier............................................................. 254

Error 9 : Service ................................................................. 254

Pr Error.............................................................................. 254

Annexe E: Formules utilisées.............................................255

Pourcentage...............................................................................255

Intérêt .......................................................................................255

Intérêt simple.......................................................................255

Intérêt composé .................................................................. 256

Amortissement........................................................................... 256

Calcul de rentabilité interne .........................................................257

Valeur actuelle nette.............................................................257

Taux de rentabilité interne.....................................................257

Calendrier.................................................................................257

Base réelle..........................................................................257

Base 30/360 jours ............................................................. 258

Obligations .............................................................................. 258

La formule Black-Scholes pour évaluer les opions européennes .........259

Amortissement............................................................................259

Amortissement linéaire......................................................... 260

Amortissement proportionnel à ordre numérique inversé des années

........................................................................................ 260

Amortissement dégressif .......................................................261

Taux de rentabilité interne modifié ................................................261

Paiements d’avance....................................................................261

Conversions de taux d’intérêt....................................................... 261

Composition finie................................................................. 261

Page 11

Table des matières 11

Composition continue...........................................................262

Statistiques ................................................................................262

Moyenne............................................................................ 262

Moyenne pondérée .............................................................262

Estimation linéaire ...............................................................262

Ecart type...........................................................................262

Factorielle........................................................................... 262

Décision de location ou d’achat...................................................263

Annexe F: Piles, Garantie et Services Clientèle .................. 264

Piles..........................................................................................264

Témoin de faiblesse de la pile .....................................................264

Mise en place des piles neuves .............................................265

Vérification du bon fonctionnement (autotests)................................266

Garantie...................................................................................267

Assistance clientèle.....................................................................269

Regulatory Information................................................................ 271

Élimination des appareils mis au rebut par les ménages dans l'Union

européenne............................................................................... 273

Annexe G: Calculs pour le Royaume-Uni ............................274

Prêts immobiliers........................................................................ 274

Calculs de taux annuel en pourcentage (APR) ................................274

Calcul d’obligations ................................................................... 275

Index des touches de fonction.............................................276

Index des touches de programmation ................................ 280

Index des matières............................................................ 283

Page 12

Pour faciliter les calculs

financiers

Avant de co mmencer votre le cture de ce manuel, voyons à q uel p oint les c alculs

financiers peuvent être faciles avec votre hp 12c platinum. Les exemples ci- dessous ne

sont pas de stinés à vous ap prendre à utilis er la calc ulatrice, cet ap prendissage en

détail commencera à la Section 1.

Exemple 1 :

l’université de votre fille dans 14 ans. Vous prévoyez en coût d’environ 6 000 € par

an (500 € par mois) pendant 4 ans. Nous supposons qu’elle retirera 500 € au début

de chaque mois d’un compte épargne. Combien devez-vous déposer sur ce compte à

son entrée à l’u niversité si le c ompte ra pporte 6 % d’intérêts annuels à composition

mensuelle

Voici un exemple de calcul d’intérêts composés. Tous ces problèmes font intervenir au

moins trois des quantités suivantes :

Dans cet exemple :

Pour commenc er, allumez la calcul atrice en appuyant sur la tou che

appuyez sur les touche s pré sentées d ans la c olonne

dessous.

Nous s upposons q ue vou s souhaitez pouvoir fin ancer le s étu des à

?

n : le nombre de périodes de composition.

i : le taux d’intérêt par période de composition.

PV : valeur actuelle d’un montant composé.

PMT : montant du paiement périodique.

FV : valeur future d’un montant composé.

n est égal à 4 ans × 12 périodes par an = 48 périodes.

i est égal à 6% par an ÷ 12 périodes par an = 0,5% par période.

PV est la quantité à calculer — valeur actuelle au début de la transaction.

PMT est égal à 500 €.

FV est égal à zéro, parce quand elle aura obtenu son diplôme votre fille n’aura

(espérons-le !) plus besoin de retirer de l’argent.

;

. En suite,

*

Séquences de touches

ci-

Si vous n’avez pas l’habitude du clavier de la calculatrice hp, consultez la description en pages

*

16 et 18.

12

Page 13

Pour faciliter les calculs financiers 13

Remarque : Un symbole de piles ( ) dans le coin supérieur gauche de

l’écran quand la calculatrice est allumée signifie que la charge des piles est

faible. P our m ettre en pla ce de s pile s neuves, consultez l’Ann exe E.

Les f onctions d e c alendrier et qua siment to utes l es f onctions finan cières

nécessitent un certain temps de traitement pour donner un résultat. (Le pl us

souvent il ne s’agit que de quelques secondes, mais les fonctions ¼, !,

L, et S peuvent prendre une demi-minute et parfois plus). Pendant ces

calculs, le m ot running cligno te sur l’a ffichage p our vous sig naler q ue la

calculatrice travaille.

Séquence de touches Affichage

f

gA

4

gC

6

500

g×

$

Exemple 2 :

moment de l’entrée à l’université de votre fille dans 14 ans.

d’une as surance vie à capital versé de 5 000 € rapportant 5,35% annuel , à

composition annuelle.

à l’université

Dans cet exemple, nous devons calculer FV, la valeur future.

Séquence de touches Affichage

f

14

5.35

5000

M

CLEAR

P

CLEAR

w

¼

Þ$

H

Nous devons maintenant savoir comment accumuler le dépôt voulu au

?

G

0,00

48,00

0,50

500,00

500,00

-21.396,61

Combien vaudra cette assurance vie au moment où elle entrera

-21.396,61

14,00

5,35

-5.000,00

10.371,79

Efface les données précédemment

enregistrées dans la calculatrice et

demande l’affichage de deux

décimales.

Calcule et enregistre le nombre de

périodes de composition.

Calcule et enregistre le taux d’intérêt

périodique.

Enregistre le montant du paiement

périodique.

Définit le mode de paiement en

début de période.

Montant à déposer.

Admettons qu’elle dispose

Efface les données financières

précédentes dans la calculatrice.

Enregistre le nombre de périodes de

composition.

Enregistre le taux d’intérêt

périodique.

Enregistre la valeur actuelle de la

police.

Valeur de la police dans 14 ans.

*

Ne vous in quiétez pas du signe moins à l’ affichage. Ceci comme d’autres détails est expliqué

*

dans la Section 3.

Page 14

14 Pour faciliter les calculs financiers

Exemple 3 :

la moitié du montant néce ssaire. Il f aut mettre d e côté un m ontant su pplémentaire

correspondant a u so lde (21 396,61 —1 0.371,79 = 11.024,82). Pré voyons d es

paiements mensuels commençant à la fin du mois suivant sur un compte rapportant 6%

par an , à co mposition mensuelle. Quel le montant d u p aiement néc essaire pour

cumuler 11.024,82€ sur les 14 ans à venir

Séquence de touches Affichage

f

CLEAR

gA

14

g

6

11024,82

gÂ

P

Exemple 4 :

l’instant un compte à 6 % d’intérêts ann uel et composition mensuelle, mais qu e vous

pouvez effe ctuer des paiements men suels de 45 €. Quel taux d’i ntérêt minimal vous

permettra de cumuler le montant voulu

Dans ce pro blème, nous n’avons pa s besoin d’eff acer les do nnées financières

précédentes d ans la calculatrice, parce qu e la plu part ne sont pas m odifiées p ar

rapport à l’exemple précédent.

Séquence de touches

(mode RPN)

ÞP

45

¼

:gC

Tout c eci n’est qu’un faibl e éch antillon de s nombreux calculs financiers que votre

calculatrice h p 12c pl atinum pe ut vous permettre d’effectuer facil ement. Pour

commencer à apprendre à utiliser cet outil financier puissant, tournez la page.

L’exemple précédent a montré que la police d’assurance fournit environ

?

G

M

Nous supposons que vous ne trouvez pas de banque pouvant offrir pour

10.371,79

168,00

0,50

11.024,82

11.024,82

–42,03

?

Affichage

-45,00

0,43

5,13

Efface les données financières

précédentes dans la calculatrice.

Calcule et enregistre le nombre de

périodes de composition.

Calcule et enregistre le taux

d’intérêt périodique.

Enregistre la valeur future

nécessaire.

Définit le mode de paiement en fin

de période.

Paiement mensuel nécessaire.

Enregistre le montant du paiement.

Taux d’intérêt périodique.

Taux d’intérêt annuel.

Page 15

Partie I

Résolution de problèmes

Page 16

Section 1

Prise en main

Allumage et extinction

*

Pour commencer à utiliser votre hp 12c p latinum, appuyez s ur la touch e

nouvelle pre ssion sur la t ouche

manuellement, la calculatrice s’éteint automatiquement 12 minutes après sa derniè re

utilisation.

;

éteint la calculatrice. Si vous ne le faites pas

Indication de décharge

Un sy mbole de pile ( ) dan s le coin supérieur gauche de l’ écran quan d la

calculatrice e st allumée signifi e que la c apacité restante de la pile est fai ble. Pour

remplacer la pile, consultez l’Annexe F.

;

Une

.

Régler le Contraste de l’Ecran

La li sibilité de l’ écran dépend de l’éc lairage, de l’angle de vision et du réglage du

contraste de l ’écran. Vous pouvez rég ler le contraste de l ’écran en maintenant

f

enfoncée la touche

et en pressant + ou -.

Le clavier

Beaucoup de tou ches su r la hp 12c platinum correspondent à deux ou même tro is

fonctions. La f onction primaire d’une touche est indiquée par les caractères en blanc

sur le haut de l a tou che. La o u le s f onctions supplémentaires sont indiqu ées p ar le s

caractères en j aune au -dessus de la t ouche et en bleu s ur la f ace inférie ure. Ces

fonctions su pplémentaires sont obtenu es en appuyant sur l a touche de préfixe

appropriée avant la touche de fonction.

Pour accéder à la fonction supplémentaire en jaune au dessus d’ une touche, appuyez sur la touche de pré fixe

jaune (

f

), avant d’appuyer sur la touche de fonction.

Pour o btenir la f onction primaire indiquée s ur la f ace

supérieure d’une touche, il suffit d’appuyer sur la touche.

Pour ob tenir la fo nction supplémentaire en bleu sur la

face inférieure d’une touche, appuyez sur la t ouche de

préfixe ble ue (

fonction.

g

), a vant d’appuyer su r la to uche d e

Remarquez qu e la t ouche ; est p lus basse que les autr es po ur év iter de l’enfoncer par

*

inadvertance.

16

Page 17

Section 1: Prise en main 17

Les références aux f onctions présentées sur le c lavier en jaun e sous l’é tiquette

“CLEAR” apparaissent dans tout ce manuel, précédées par le mot “CLEAR” (par

exemple, “la fonction CLEAR H …” ou “appuyez sur fCLEARH …”).

Si vous appuyez par inadvertance sur la touche de préfixe

f

annuler l’o pération en ap puyant sur

f

CLEARX.

?, :

d’annuler les touches

en ce sens qu’il faut appuyer sur d’autres touches après elles pour exécuter la fonction

correspondante). L a touche

d’un nombre affiché, donc la mantisse du nombre à l’écran apparaît un instant après le

relâchement de la touche

L’appui sur la touche de préfixe

g

— sur l’écran. Ch aque indi cateur se désactiv e en appuyant sur une touche de

ou

fonction (pour exécuter une fonction supplémentaire de cette touche), une autre touche

de préfixe ou

, et i. (Ces touches sont des t ouches de “préfixe”

X

per met aussi d’ afficher la m antisse (les 10 chiffres)

X

.

f

CLEARX. Cette sé quence permet aussi

ou g active l’indicateur d’état correspondant — f

f

ou g, vous pouvez

Entrée de nombres

Pour entrer un nombre dans la calculatrice, appuyez sur les touches de chiffres dans

l’ordre, co mme si vou s écri viez le n ombre sur un p apier. V ous d evez entrer un

séparateur décimal (à l’aide de la touche de point décimal) si le nombre comporte une

virgule, sauf si celle-ci apparaît à droite du dernier chiffre.

Séparateurs de groupes de chiffres

Les gr oupes d e t rois chiffres sont sé parés a utomatiquement à gauche du sé parateur

décimal lors de l’entrée du nombre. Au premier allumage de la calculatrice en sortie

d’usine — ou après réinitialisation de la mémoire permanente — le séparateur décimal

des nombres affichés est un point, et le séparateur des groupes de trois chiffres est une

virgule. Vous pouvez aus si de mander à la calculatrice d’afficher une virgu le pour le

séparateur décimal et un point pour le séparateur des groupes de trois chiffres. Pour

.

cela, éteignez la calculatrice, puis maintenez enfoncée la touche

;

. La ré pétition de c ette opération fait re venir la c alculatrice à l’ affichage des

séparateurs d’origine.

en appuyant sur

Nombres négatifs

Pour changer le signe d’un nombre affiché — soit celui qui vient d’être entré, soit le

Þ

résultat d’un calcul — il suffit d’appuyer sur

l’écran affiche un nombre négatif — c’est-à-dire un nombre précédé d’un signe moins

Þ

— l’appui sur

supprime le signe moins et rend le nombre positif.

(changement de signe). Quand

Page 18

18 Section 1: Prise en main

Entrée de grands nombres

L’écran n e p eut pa s afficher p lus de 10 chif fres d’un no mbre, don c les no mbres

supérieurs à 9 999 999 999 ne peuvent pas être entrés en tapant tous leurs chiffres.

Mais ils peuvent être entré s f acilement à l’a ffichage so us forme d’un r accourci

mathématique appe lé “notation scientifique ”. Pour c onvertir un nombre en not ation

scientifique, déplacez le séparateur décimal jusqu’à n’avoir qu’un seul chiffre (différent

de zéro) à sa gauche. Le nombre résultant est appelé “mantisse” du nombre d’origine,

le nombre de chiffres dont vou s a vez dé placé le séparateur déci mal est ap pelé

“exposant” du nombre d’origine. Si vous l’avez déplacé vers la gauche, l’exposant est

positif ; si vo us avez dé placé le point décimal ver s la droite (pour les n ombres

inférieurs à un), l’exposant est négatif. Pour entrer le nombre à l’écran, il suffit d’entrer

Æ

la m antisse, d ’appuyer sur la touche

l’exposant. Si l’exposant est négatif, appuyez sur

Pour entrer par exemple 1 781 400 000 000 €, nous de vons déplacer le séparateur

décimal de 12 positions vers la gauche, ce qui donne une mantisse de 1,7814 et un

exposant de 12 :

Séquence de touches Affichage

1,7814Æ12

Les nombres entrés en notation scientifique peuvent être utilisés dans les calculs comme

tout autre nombre.

1,7814 12

(entrée d’exposant), ava nt d’ entrer

Þ

après l’appui sur Æ.

Le nombre 1 781 400 000 000

entré en notation scientifique.

Espacement Arrière

Lorsque vous êtes en tr ain d e s aisir un n ombre, presser

caractère saisi. Après av oir réalisé un c alcul, p resser

courant.

Séquence de touches

(mode RPN)

12345

,63

5

+

gÚ

gÚgÚ

\

Affichage

123,63

128,63

0,00

La correction efface le 4 et le 5.

gÚ

entré.

Efface la ligne de la

calculatrice.

gÚ

effac era le dernier

gÚ

eff acera le n ombre

efface le dernier nombre

Page 19

Section 1: Prise en main 19

Séquence de touches

(mode ALG)

12345

\

,63

5

+

gÚ

gÚgÚ

Affichage

123,63

128,63

0,00

La correction efface le 4 et le 5.

gÚ

efface le dernier nombre

entré.

La touche } est aussi étiquetée

\

.

Efface la ligne de la

calculatrice.

Les touches CLEAR

L’effacement d’un registre ou de l’ affichage remplace le nombre qu’il contient par zéro.

L’effacement de la mémoire programme remplace les instructions qu’elle contient par

gi

000. Il e xiste plusieurs opérations d’effacement sur la hp 12c platinum, elles

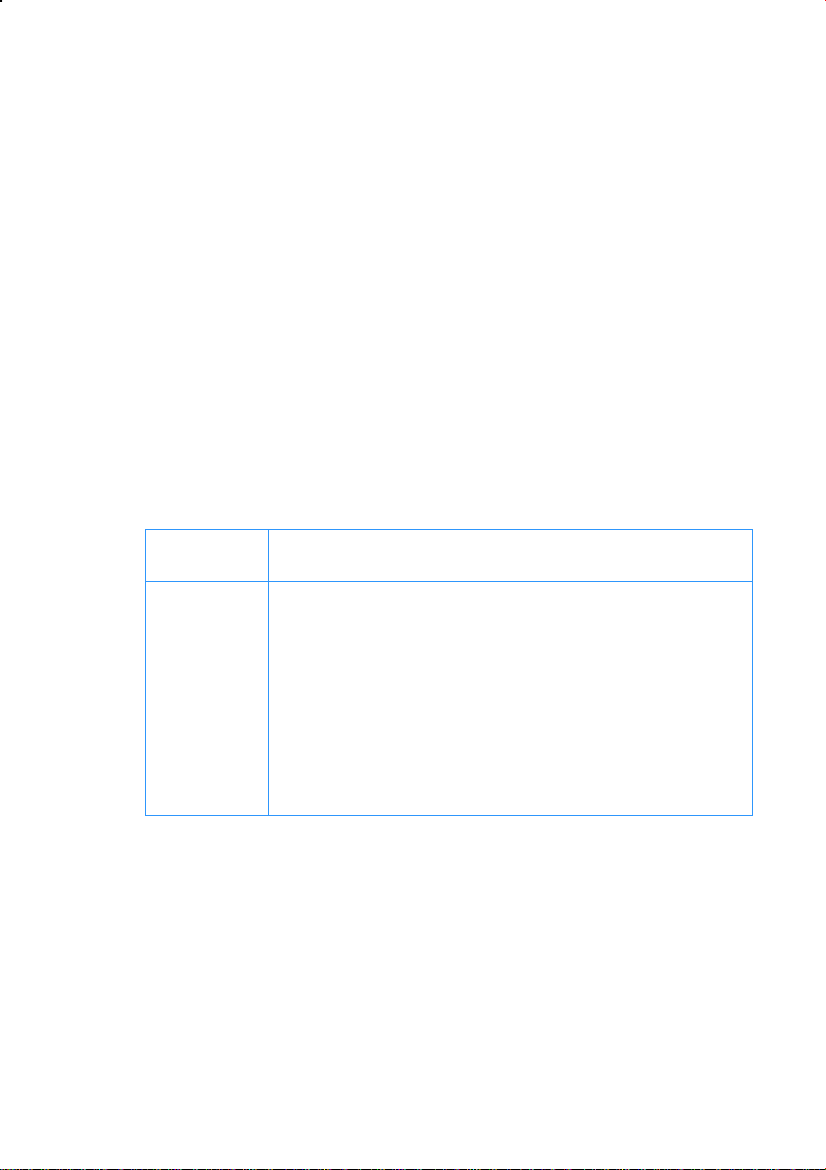

sont indiquées dans le tableau ci-dessous :

Touche(s) Efface :

O

fCLEAR² Registres statistiques (R1 à R6), registres de pile et affichage.

fCLEARÎ Mémoire programme (seulement en mode Programme).

Affichage et registre X.

fCLEARG Registres financiers.

fCLEARH Registres de stockage de données, registres financiers, registres

de pile et LAST X, affichage.

Remarque: En mo de ALG , il est p référable de commencer le c alcul e n

appuyant su r OO. Ceci ass urera q u’il n’y a pas de calculs

arithmétiques en attent e qui pourraient int erférer avec la résolution d u

nouveau problème. Il fa ut appuyer sur la to uche de ux fois car la premi ère

fois ef face l’affi chage et le registre-X seulement, vo us permettant ainsi de

corriger une entr ée err onée e n e ntrant le montant correct. La d euxième

pression de O e ffacera a ussi t ous les calculs en attente. Appuyer sur la

touche } est une aut re fa çon de s’assurer q u’il n’ y a pa s de calculs en

attente avant d e co mmencer un no uveau calcul, p uisque la touc he }

résoudra tous les calculs en attente.

Page 20

20 Section 1: Prise en main

Annulation d’Opération

Chaque fois que vous pressez O,

f

CLEARG pour effacer des données, le témoin d’état apparaîtra sur l’écran.

Ceci signifie que vous pouvez appuyer sur

(c.-à-d.. pour récupérer les données).

Remarque : La f onction Ann uler est u niquement dis ponible ap rès av oir

effacé le s do nnées. Lo rsque l e témoi n d’an nulation est éteint, a ucune

opération ne peut être annulée.

gÚ, f

gß

CLEARH, fCLEAR² ou la touche

pour annuler la dernière opération

Les touches RPN et ALG

La calculatrice peut effectu er les opér ations arith métiques soit en mode RPN ou NPI

(notation polonaise inverse), soit en mode ALG (algébrique).

En mode NPI ou n otation polon aise in verse (RPN), les ré sultats interm édiaires des

calculs sont enregistrés automatiquement, vo us n’avez don c pas à utiliser de

parenthèse.

En mode algébrique (ALG), vous effectuez les opérations d’addition, de soustraction,

de multiplication et d e di vision de la façon traditionnelle

parenthèses.

Pour sélectionner le mode RPN :

calculatrice en mode RPN. Quand la c alculatrice est en mode RPN, le té moin d’état

RPN

Pour sélectionner le mode ALG :

calculatrice en mode ALG. Quand la calculatrice est en mode ALG, le tém oin d’état

ALG

Exemple

Si vous voulez calculer 1 + 2 = 3.

En mo de R PN, e ntrez le p remier nombre, appuyez sur l a touche

deuxième nombre et enfin appuyez sur la touche d’opérateur arithmétique :

En mode ALG, entrez le premier nombre, appuyez sur

et ap puyez s ur la touch e ég al :

d’effectuer le calcul.

est affiché.

est affiché.

Ap puyez s ur

Appu yez sur

}

.

N’oubliez pas d’appuyer sur

, en utilis ant au b esoin l es

f]

pour p asser la

f[

pour pa sser la

\

, entrez le

+

+

, entrez le deuxième nombre

OO

.

avant

RPN, mode ALG, mode

1 \ 2 + 1 + 2 }

Page 21

Section 1: Prise en main 21

Vous pouvez choisir soit le mode ALG (Algébrique), soit le mode

RPN (Notation Polonaise Inverse) pour vos calculs. La plupart des

exemples de ce manuel sont montrées dans les deux modes. La

colonne de séquence des touches indiquera le mode RPN ou ALG là

où les touches diffèrent. Lorsque les touches sont les mêmes, la

colonne s’intitule simplement « Séquence des Touches ».

Calculs arithmétiques simples en mode RPN

En mode R PN, t out c alcul arithmétique si mple fait inter venir de ux n ombres et une

opération — addition, soustraction, multiplication ou division. Pour effectuer un calcul

de ce typ e sur votre h p 12c p latinum, indi quez d ’abord à la calculatrice les deux

nombres puisl’opération à effectuer. Le résultat est calculé dès que vous appuyez sur la

touche d’opération (

Les deux no mbres d oivent être entré s d ans la ca lculatrice dans l’ordre où i ls

apparaîtraient si le calcul était écrit sur papier de gauche à droite. Après entrée du

premier nombre, appuyez sur la touche

avez terminé de l’entrer. L’appui sur

du premier.

En résumé, pour effectuer une opération arithmétique :

1. Entrez le premier nombre.

2. Appu yez sur

3. Entrez le deuxième nombre.

4. Appu yez sur

Par exemple, pour calculer 13 ÷ 2, procédez comme suit :

Séquence de touches

(mode RPN)

13

\

2

z

+,-,§

\

+,-,§

ou z).

\

pour indiquer à la cal culatrice que vous

\

sépare l’entrée du deuxième nombre de celle

pour séparer le premier nombre du second.

ou z pour effectuer l’opération voulue.

Affichage

13,

13,00

2,

6,50

Entrez le premier nombre dans la

calculatrice.

Appuyez sur \ pour séparer le

deuxième nombre du premier.

Entrez le deuxième nombre dans la

calculatrice.

L’appui sur la touche d’opération

calcule le résultat.

Page 22

22 Section 1: Prise en main

Remarquez q u’après l’ appui sur \, deux z éros ap paraissent ap rès le séparateur

décimal. Cela n ’a rien de magique : l’affichage d e la c alculatrice est réglé p our

afficher deux dé cimales de ch aque n ombre entré ou ca lculé. Avant l’a ppui sur la

\

touche

d’entrer le nombre, elle n’affichait donc que les chiffres que vous aviez entrés. L’appui

sur

termine l’entrée des chiffres. Vous n’avez pas besoin d’appuyer sur

du deuxième nombre parce que les touches

de chiffres. (E n f ait, t outes les to uches ter minent l’entrée de chiffr es sauf les to uches

d’entrée d e chif fre e lles-mêmes — to uches de c hiffre,

touches de préfixe —

, l a cal culatrice n’avait aucun moy en de savoir qu e v ous aviez terminé

\

indique à la calculatrice que vo us ave z terminé d’entr er le nombre : elle

\

après l’entrée

f, g, ?, :

+,-,§

, et (..)

et z terminent aussi l’entrée

., Þ

, et Æ — et l es

Calculs simples en mode ALG

En mode ALG, tout calcul simple implique deux nombres et un e opération (addition,

soustraction, multiplication ou division). Pour r éaliser un te l cal cul sur votre h p 1 2c

platinum, dites à la calculatrice le premier nombre, puis l’opération à réaliser, et enfin

le deuxième nombre. La réponse est donnée lorsque vous appuyez sur la touche égale

}

.

Par exemple, pour calculer 21,1 + 23,8, faites ce qui suit :

Séquence de touches

(mode ALG)

OO

21,1

23,8

}

+

Affichage

0,00

21,10

Efface les calculs en attente.

Entre le premier nombre et se

prépare à ajouter le deuxième.

23,8

44,90

Entre le deuxième nombre.

}

completes the calculation.

Once a calculation has been completed:

pressing another digit key starts a new calculation, or

pressing an operator key continues the calculation.

Séquence de touches

(mode ALG)

OO

77,35

90,89

65

z

}

gr§12}

3.5}

Affichage

0,00

77,35

–13,54

96,75

27,64

Efface les calculs en attente.

}

New calculation:

Calculates 96,75 ÷ 3,5

completes the calculation.

1265 ×

Page 23

Section 1: Prise en main 23

You can also do long calculations without pre ssing } after each intermediate

calculation: just press it at the end. The operators perform from left to right, in the order

you enter them.

pas besoin d’appuyer sur

}

touche

Veuillez noter que si vous venez d ’appuyer sur }, vous n’avez

OO

aura complété tous les calculs en attente.

avant de commencer un n ouveau calcul – la

Calculs en chaîne en mode RPN

Quand le résultat vient d’être calculé et donc à l’écran, vous pouvez effectuer une autre

opération sur ce nombre simplement en entrant le deuxième nombre et en appuyant sur

\

la to uche d’opération : il n’est pas né cessaire d’ appuyer sur

deuxième nombre du premier. En effet, quand un nombre est entré après une touche de

fonction (par exemple

dans la calculatrice — tout comme en appuyant sur la touche

devez appuyer sur la touche

deux l’un derrière l’autre.

La hp 12c platinum est conçue de façon que chaque fois que vous appuyez s ur u ne

touche de fonction en mode RPN, la calculatrice effectue l’opération immédiatement —

en no n pa s plus ta rd — vo us po uvez do nc voir le r ésultat de t ous le s ca lculs

intermédiaires, ainsi que le “résultat final”.

Exemple :

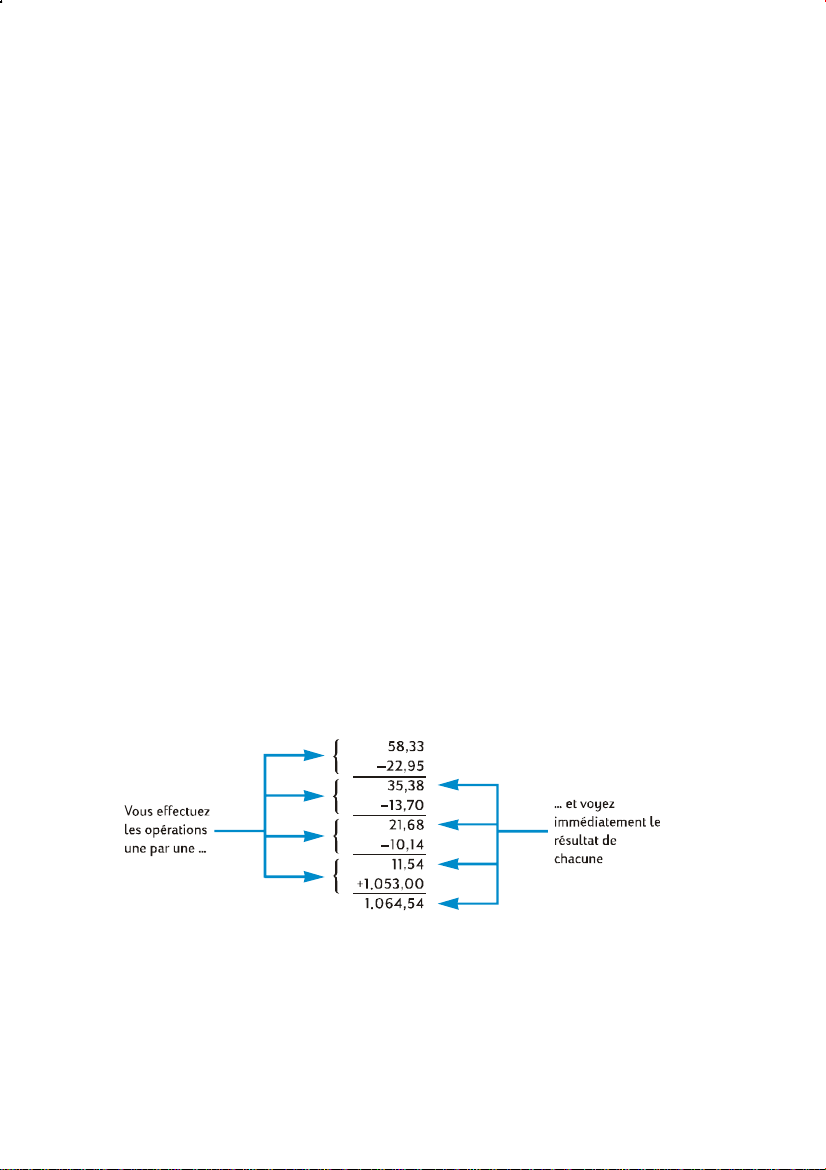

chèques, e t vo us venez d e déposer vo tre sa laire de 1 053,00 € sur vo tre c ompte

chèque. Si le solde précédent était de 58,33 € et les montants des chèques émis de

22,95, 13,70, et 10,14, quel est le nouveau solde

Solution : Sur papier, ce problème se présenterait sous la forme :

Séquence de touches

(mode RPN)

58,33

\

22,95

-

Vous avez émis trois chèques sans recalculer le solde sur votre carnet de

+,-,§,z

58,33 — 22,95 — 13,70 — 10,14 + 1053

Affichage

58,33

58,33

22,95

35,38

, etc) le résultat du calcul précédent est enregistré

\

\

pour séparer deux nombres est lors de l’entrée des

?

Entre le premier nombre.

L’appui sur \ sépare le deuxième

nombre du premier.

Entre le deuxième nombre.

L’appui sur - soustrait le deuxième

nombre du premier. La calculatrice

affiche le résultat de ce calcul, solde

après soustraction du montant du

premier chèque.

pour sé parer l e

. Le seul cas où vous

Page 24

24 Section 1: Prise en main

Séquence de touches

(mode RPN)

13,70

-

-

+

10,14

1053

L’exemple précédent montre que la calculatrice hp 12c platinum

calcule exactement comme vous le feriez avec un crayon et un papier (mais beaucoup

plus vite !) :

Affichage

13,70

21,68

11,54

1.064,54

Entre le nombre suivant. Comme un

calcul vient d’être effectué, il n’est

pas nécessaire d’appuyer sur

le nombre entré suivant (13,7) est

séparé automatiquement de celui qui

était affiché précédemment (35,38).

L’appui sur - soustrait le nombre

que vous venez d’entrer du nombre

affiché précédemment. La

calculatrice affiche le résultat de ce

calcul, solde après soustraction du

montant du deuxième chèque.

Entre le nombre suivant et le soustrait

du solde précédent. Le nouveau

solde apparaît à l’écran. (Il

commence à être faible !)

Entre le nombre suivant — dépôt du

chèque de salaire — et l’ajoute au

solde précédent. Le nouveau solde à

jour apparaît à l’écran.

\

;

Voyons co mment s e p asse un typ e d e ca lcul diff érent — f aisant appel à la

multiplication de groupes de deux nombres avant ajout des résultats. (C’est le type de

calcul n écessaire po ur o btenir le m ontant total d’une facture c onstituée de pl usieurs

articles de quantité et de prix différents).

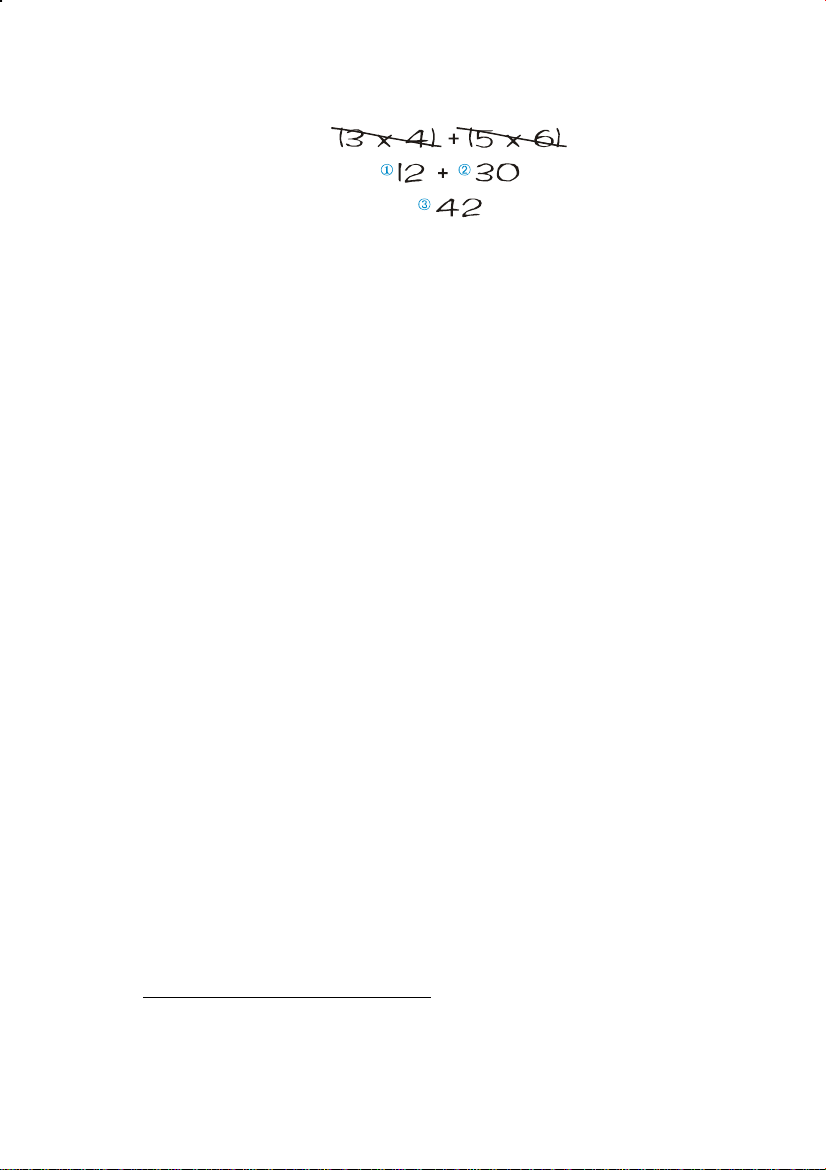

Prenons par exemple le calcul (3 × 4) + (5 × 6 ). Sur papier, vous devez d’abord

effectuer la m ultiplication dans l e premier group e de p arenthèses, pui s la

multiplication dans le d euxième groupe de parenthèses, pour ensuite additionner

les résultats de ces deux multiplications:

Page 25

Section 1: Prise en main 25

Votre hp 12c platinum calcule la réponse exactement de la même façon

Séquence de touches

(mode RPN)

3\4§

\6§

5

+

Remarquez qu’avant d’effectuer l’étape 2, vous n’avez pas eu à enregistrer ni noter le

résultat de l’étape 1 : il a été enregistré automatiquement dans la calculatrice. Après

l’entrée du 5 et du 6 dans l’étape 2, la calculatrice contenait deux nombres (12 et 5)

pour votre compte, en plus du 6 à l’a ffichage. (La hp 12c platinum peut contenir en

tout trois n ombres en interne, en plus du nombre à l’affichage). Après l’ étape 2, la

calculatrice contenait toujours le 12 pour votre compte, en plus du 30 affiché à l’écran.

Vous voyez d onc q ue la ca lculatrice c onserve le nombre p our vous, c omme si vo us

l’aviez écrit sur papier, et effectue les calculs avec ces nombres en temps voulu, comme

vous le feriez vous-même.

noter les résultats d’un calcul intermédiaire, ni même de les enre gistrer manuellement

pour les rappeler plus tard.

Au fait, remarquez que dans l’étape 2 vous avez dû appuyer à nouveau sur la touche

\

derrière l’autre, sans effectuer de calcul entre les deux.

Pour vérifier votre compréhension de la méthode de calcul avec la hp 12c platinum,

essayez de ré soudre vo us-même les p roblèmes ci- dessous. Ces p roblèmes so nt

relativement sim ples, mais il est pos sible de résoudre de s problèmes beaucoup p lus

complexes par les mêmes méthodes de base. En cas de difficulté à obtenir les résultats

indiqués, relisez les quelques pages précédentes.

. C’est tout simplement parce que vous deviez à nouveau entrer deux nombres l’un

Affichage

12,00

30,00

42,00

Mais avec la hp 12c platinum, vous n’avez pas besoin de

*

Etape 1 : Multiplier les nombres

inclus dans le premier groupe de

parenthèses.

Etape 2 : Multiplier les nombres

inclus dans le deuxième groupe de

parenthèses.

Etape 3 : Ajouter les résultats des

deux multiplications.

en mode RPN:

00,77)65()43( =+×+

Bien qu’il ne soit pas nécessaire de savoir comment ces nombres sont enregistrés et ramenés en

*

temps voulu, si cela vous intéresse, vous pourrez tout savoir à ce sujet en lisant l’Annexe A. Une

compréhension plus complète du fonctionnement de la calculatrice vous permettra de l’utiliser plus

efficacement et e n toute c onfiance, po ur utili ser au mieux votre investissement dans la hp 12c

platinum.

Page 26

26 Section 1: Prise en main

)1427(

−

+

25,0

=

)3814(

5

21163

++

13,0

=

Calculs en chaîne en mode ALG

Pour effectuer u n cal cul en ch aîne, il n’e st pa s nécessaire d’appuyer su r } ap rès

chaque opération, mais seulement tout à la fin.

12x750

Par exemple, pour calculer

750 § 12

750 § 12 z 360 }

Dans le deuxième cas, la touche

résultat de 750 × 12.

Voici un calcul en chaîne plus long :

Ce calcul peut être écrit sous la forme : 456 — 75 ÷ 1 8,5 × 68 ÷ 1,9. Remarquez ce

qui se passe à l’affichage lors de son entrée :

Séquence de touches

(mode ALG)

OO

456

18,5

68

1,9

-75z

§

z

}

} z

360 } ou

Affichage

0,00

381,00

20,59

1.400,43

737,07

vous pouvez entrer soit :

360

z

se comporte comme la touche } en affichant le

68

75456×−

5,18

9,1

Efface tous les calculs en attente.

Soustrait 75 de 456

Divise 381 par 18,5.

Multiplie par 68.

.

Divise par 1,9 et affiche le

résultat.

Page 27

Section 1: Prise en main 27

Calculs entre Parenthèses

En mode ALG, la pa renthèse p euvent ê tre utilisées da ns des calcu ls pour modifier

l’ordre des opérations à réaliser. Lorsqu’il y a des parenthèses ouvertes, l’indicateur

sera affiché. Au fur et à mesure que les parenthèses sont fermées, l’expression dans la

parenthèse sera calculée, de gauche à droite. Le résultat final du calc ul sera affiché

³

lorsque vo us app uyez s ur la t ouche

fermées. Vous ne pouvez pas utiliser plus de 13 parenthèses ouvertes à la fois.

Par exemple, admettons que vous voulez calculer :

, et to utes les parenthèses o uvertes seront

)15(8−

Taper 8 ÷ 5 – 1 calculera 8 ÷ 5 d’abord puis le résultat (1,6) se verra soustraire 1

(donnant 0,6) ce qui n’était pas voulu.

( )

Si vous voulez calculer

, utilisez la séquence de touches suivante:

)15(8−

Séquence de touches

(mode ALG)

OO

8

1

³

zgØ5gÙ

Affichage

0,00

5,00

4,00

2.00

Efface tous les calculs en attente.

Aucun calcul n’est effectué.

Calcule 5 − 1.

Calculates

.

)15(8−

Registres de stockage

Les nombres (données) dans la hp 12c platinum sont enregistrés dans des mémoires

appelées “r egistres d e st ockage” o u si mplement “ registres”. (Le t erme c ollectif “

mémoire” est parfois utilisé dans ce manuel pour désigner l’ensemble des registres de

stockage). Il existe quatre registres spéciaux pour le stockage des nombres pendant les

calculs (ces “registres de pile” sont décrits dans l’Annexe A) et un autre (appelé registre

“LAST X”) permettant d’enregistrer le dernier nombre à l’affichage avant le calcul d’une

opération

nombres, jus qu’à 2 0 re gistres de “stockage de d onnées” sont dis ponibles pour

l’enregistrement manuel de no mbres. Ces r egistres de stock age de données s ont

dénommés R

financiers” — sont réservés pour les nombres utilisés dans les calculs financiers.

en mode RPN

à R9 et R.0 à R.9. D’ autres registres de stockag e — ap pelés “regi stres

0

. En plus de ces registres qui stockent automatiquement des

Page 28

28 Section 1: Prise en main

Stockage et rappel de nombres

Pour stocker le nombre à l’affichage dans un registre de données :

1. Appu yez sur

2. Entrez le numéro de registre : 0 à 9 pour les registres R

pour les registres R

?

(stockage).

.0

à R.9.

à R9, ou .0 à .9

0

De même, pour ra ppeler un no mbre à l’affichage depuis un r egistre d e stockage,

appuyez sur

:

(rappel), puis entrez le numéro du registre. Cette opération copie le

nombre du registre de stockage à l’affichage ; le nombre reste intact dans le registre

de stock age. De p lus, lors de c ette o pération, le n ombre a ffiché précédemment est

conservé auto matiquement dans la calculatrice pour cal cul u ltérieur, tout c omme le

nombre à l’affichage est conservé lors de l’entrée d’un autre nombre :

Exemple :

Avant d’appeler un client intéressé par votre ordinateur, vous stockez le

prix de l’ordinateur (1 250 €) ainsi que celui d’un lecteur de disquette (500 €) dans

des registres de stockage de données. Le client décide ensuite d’acheter six ordinateurs

et un lecteur . V ous ra ppelez le prix d’un ordinateur, le multipliez p ar la qu antité

commandée, puis rappelez le prix du lecteur pour l’ajouter et obtenir le montant total

de la facture.

Séquence de touches

(mode RPN)

?

?

1

2

1250

500

;

Affichage

1.250,00

500,00

Eteint la calculatrice.

Enregistre le prix de l’ordinateur

dans le registre R

.

0

Enregistre le prix du lecteur dans

le registre R

.

2

Plus tard …

Séquence de touches

(mode RPN)

;

:

0

§

6

:

2

+

Affichage

500,00

1.250,00

7.500,00

500,00

8.000,00

Rallume la calculatrice.

Rappelle le prix de l’ordinateur à

l’affichage.

Multiplie la quantité commandée

pour obtenir le prix des

ordinateurs.

Rappelle le prix du lecteur à

l’affichage.

Total de la facture.

Page 29

Section 1: Prise en main 29

Séquence de touches

(mode ALG)

;

:

0

§

6

+:

2

³

Affichage

500,00

1.250,00

6,

500,00

8.000,00

Rallume la calculatrice.

Rappelle le prix de l’ordinateur à

l’affichage.

Multiplie la quantité commandée

pour obtenir le prix des

ordinateurs.

Rappelle le prix du lecteur à

l’affichage.

Total de la facture.

Effacement des registres de stockage

Pour effacer un seul registre de stockage — c’est-à-dire pour remplacer le nombre qu’il

contient par zéro — il suffit de stocker la valeur zéro. Il n’est pas nécessaire d’effacer

un regi stre de stockage avant d’y enr egistrer de s d onnées ; l’opération de st ockage

efface automatiquement le registre avant le stockage.

Pour effacer tous le s registre s de stockag e d ’un seul c oup — y c ompris les regi stres

f

financiers, les re gistres de pile et le registre LAST X — appuyez sur

Ceci efface aussi l’affichage.

Tous les r egistres de stockage s ont aussi ef facés lors d ’une r éinitialisation de la

mémoire permanente (décrite en page 84).

CLEARH.*

Opérations arithmétiques sur les registres de stockage

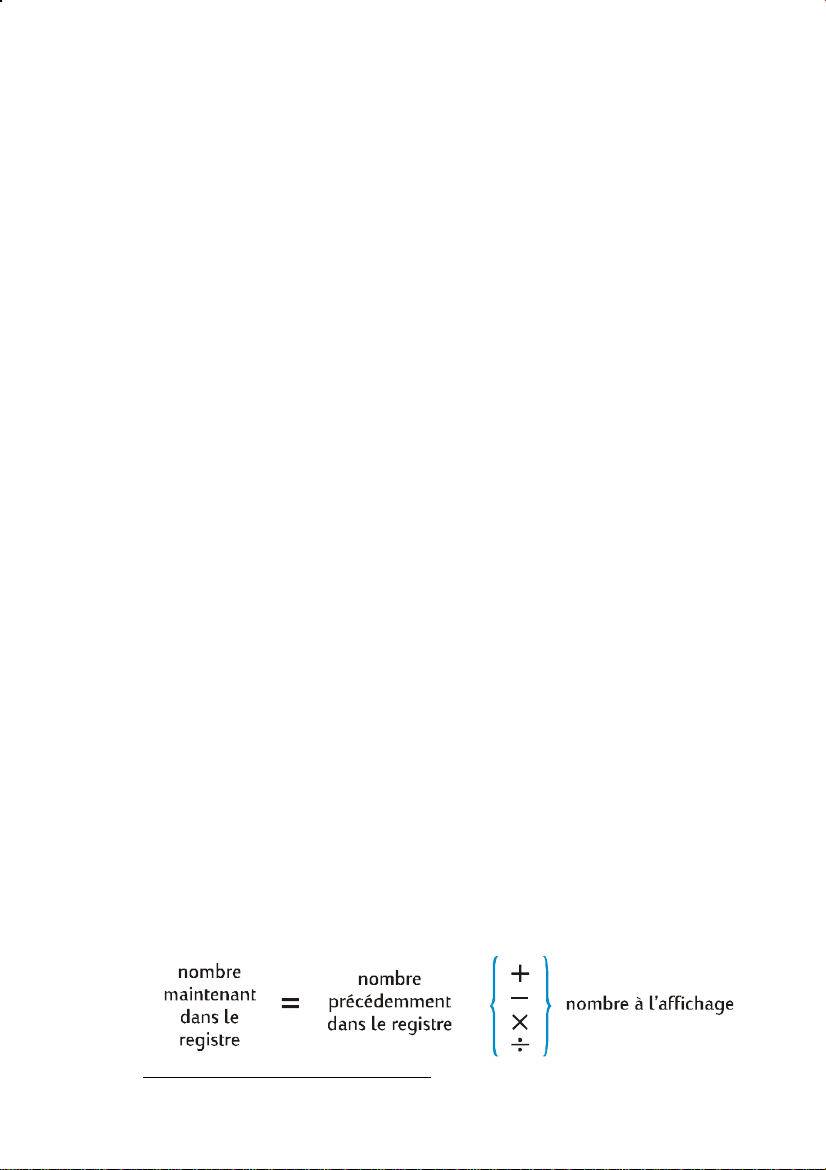

Vous souhaitez effectuer une opération arithmétique sur le nombre affiché et le nombre

contenu dans un registre de stockage, puis enregistrer le résultat dans le même registre

sans modifier le nombre affiché. La hp 12c platinum permet d’effectuer tout cela en une

seule opération.

?

1. Appu yez sur

2. Appu yez sur

3. Entrez le numéro du registre.

Lors d’une opération arithmétique sur un registre de stockage, le nouveau nombre dans

le registre est déterminé par la règle suivante :

.

+,-,§

ou z pour indiquer l’opération voulue.

fCLEARH n’est pas programmable.

*

Page 30

30 Section 1: Prise en main

L’opération arithmétique sur registre de stockage n’est possible qu’avec les registres R0

.

à R

4

Exemple :

Dans l ’exemple de la pa ge 23, no us av ons r ecalculé le s olde de votre

compte chèque. Du fait que les données sont stockées sans limitation de temps dans la

mémoire permanente de votre calculatrice, supposons que vous conserviez le solde de

votre compte chèque dans cette calculatrice. Vous pourriez alors utiliser les opérations

arithmétiques sur registre de stockage pour mettre à jour rapidement le solde après un

dépôt ou l’émission d’un chèque.

Séquence de touches Affichage

58,33?0

?-

22,95

0

58,33

22,95

Stocke le solde en cours dans le

registre R

.

0

Soustrait le montant du premier

chèque du solde dans R

.

0

Remarquez que l’affichage indique

toujours le montant soustrait ; le

.

0

13,7

?-

résultat n’est placé que dans R

0

13,70

Soustrait le montant du deuxième

chèque.

10,14

?-

0

10,14

Soustrait le montant du troisième

chèque.

1053

:

?+

0

0

1.053,00

1.064,54

Ajoute le dépôt.

Rappelle le nombre contenu dans R0

pour consulter le nouveau solde.

Page 31

Section 2

Fonctions pourcentage et

calendrier

Fonctions pourcentage

La hp 12c platinum comprend trois touches permettant de calculer des pourcentages :

b, à

équivalents décimaux ; cette opération est effectuée automatiquement en appuyant sur

une d e ce s to uches. Donc, vous n’a vez p as à tr ansformer 4 % en 0,0 4 ; i l suffit de

l’entrer comme vous le voyez et le prononcez : 4

Pourcentages en mode RPN

En mode RPN, pour trouver le montant correspondant à un pourcentage d’un nombre :

Par exemple, pour trouver 14% de 300 € :

300

\

14

b

et Z. Vous n’a vez pas bes oin de convertir les po urcentages en leurs

b

.

1. Entrez le nombre de base.

2. Appu yez sur

3. Entrez le pourcentage.

4. Appu yez sur

Séquence de touches

(mode RPN)

\

b

.

.

Affichage

300,

300,00

14,

42,00

Entre le nombre de base.

L’appui sur \ sépare le nombre à

entrer du nombre précédent, comme

pour un calcul arithmétique

ordinaire.

Entre le pourcentage.

Calcule le montant.

Si le nombre de base est déjà à l’affichage en tant que résultat d’un calcul précédent, il

n’est pas nécessaire d’appuyer sur \ avant d’entrer le pourcentage — tout comme

dans un calcul arithmétique en chaîne.

31

Page 32

32 Section 2: Fonctions pourcentage et calendrier

Pourcentages en mode ALG

Pour t rouver le monta nt c orrespondant a u p ourcentage d’ un nomb re en m ode

ALG :

Tapez le nombre de base.

1.

2.

Appuy ez sur §

3.

Tapez le pourcentage.

4.

Appuy ez sur b

5.

Appuyez sur }

Par exemple, pour trouver 14% de 300 € :

Séquence de touches

(mode ALG)

OO

300

§

14

b

}

Dans la plupart de s cas, b div ise le nombre par 100. La seule ex ception est

lorsqu’un symbole plu s o u moins précède le nombre. Par exemple, 25b donne

0,25. Pour trouver 25% de 200, appuyez sur :

.

.

.

Affichage

0,00

300,

300,00

14,

0,14

42,00

Efface tous les calculs en attente

Entre le nombre de base.

Dit à la calculatrice de multiplier 300

par le pourcentage entré à la suite.

Entre le pourcentage.

Divise le pourcentage par 100.

Calcule le montant.

b}

200§25

. (Le résultat est 50)

Remarque : C’est la dernière fois que le OO initial sera montré dans

ces e xemples. N’oubliez pa s de to ut e ffacer en m ode ALG avant de

commencer un nouveau calcul.

Montant net en mode RPN

Votre hp 12c platinum permet de cal culer facilement un montant net — c’est-à-dire un

montant de b ase plus ou m oins un p ourcentage, puis que la c alculatrice con serve le

montant de base après calcul du montant du pourcentage. Pour calculer un montant net,

=

il suffit de calculer le montant du pourcentage, puis d’appuyer sur

Exemple :

accorde une re mise de 8%, et l es taxes d’immatricu lation son t de 6%. Trou vez le

montant facturer par le concessionnaire, puis le coüt total pour vous, avec la taxe.

Séquence de touches

(mode RPN)

23250\

Vous achetez une voiture au tarif de 23 250 €. Le concessionnaire vous

Affichage

23.250,00

Entre le montant de base et le sépare

du pourcentage.

ou -.

Page 33

Section 2: Fonctions pourcentage et calendrier 33

Séquence de touches

(mode RPN)

8b

-

b

6

=

Affichage

1,860.00

21.390,00

1.283,40

22.673,40

Montant de la remise.

Montant de base moins la remise.

Montant des taxes (sur 21 390).

Coüt total : montant de base moins

remise plus taxes.

Montant Net en mode ALG

En mode ALG, vous pouvez calculer le montant net en un seul calcul :

For example, to decrease 200 by 25%, just enter 200

Par exemple, pour réduire 200 de 25%, entrez tout simplement 200

résultat est 150.)

Exemple :

prêt à r aison d e 7 % d’intérêt simple par an . C ombien d ’argent aur ez vou s à

rembourser

Séquence de touches

(mode ALG)

1250+7b

}

Exemple :

accorde une re mise de 8%, et l es taxes d’immatricu lation son t de 6%. Trou vez le

montant facturer par le concessionnaire, puis le coüt total pour vous, avec la taxe.

Séquence de touches

(mode ALG)

23250-

b

8

=

b

6

}

Vous empruntez 1 250 € d’un parent, et vous convenez de rembourser le

?

Affichage

87,50

Vous achetez une voiture au tarif de 23 250 €. Le concessionnaire vous

1.337,50

Affichage

23.250,00

1,860.00

21.390,00

1.283,40

22.673,40

-25b}

L’intérêt sur le prêt est de 87,50 €.

Voici le total à rembourser au bout d’un

an.

Tapez le montant de base pour

soustraire de pourcentage de

réduction.

Montant de la remise.

Montant de base moins la remise.

Montant des taxes (sur 21 390).

Coüt total : montant de base moins

remise plus taxes.

. (Result is 150.)

-25b}

. (Le

Page 34

34 Section 2: Fonctions pourcentage et calendrier

Différence en pourcentage

En mode RPN ou ALG,

1. Entrez le nombre de base.

2. Appu yez sur

3. Entrez l’autre nombre.

4. Appu yez sur

Si l’autre nombre est supérieur au nombre de base, la différence en pourcentage est

positive. Si l’autre no mbre e st inférieur au n ombre de b ase, la diff érence en

pourcentage est négative. Donc un résultat positif correspond à une augmentation et un

résultat négatif à une réduction.

Si vous calculez une différence en pourcentage au cours du temps, le nombre de base

est le plus souvent celui apparu le premier.

Exemple :

variation en pou rcentage

touche

Séquence de touches Affichage

58,5\

53,25

à

Hier, le cours de vos actions a chu té de 58,50 à 53, 25. Qu’elle est la

}

en mode ALG)

pour trouver la différence en pourcentage entre deux nombres :

\

pour séparer l’autre nombre du nombre de base.

à

.

?

(Veuillez noter qu e la touche \ est la mê me qu e l a

58,50

53,25

–8,97

Entre le nombre de base et le sépare

de l’autre nombre.

Entre l’autre nombre.

Une chute de presque 9%.

La touche

de gro s et un prix d e d étail. Si le no mbre de base entré e st le prix d e gro s, la

différence en pourcentage est appelée multiplicateur ; si le nombre de base entré est le

prix d e détail, la dif férence en pourcentage est appelée marge. V ous trouverez d es

exemples de calculs de multiplicateur et de marge dans le hp 12c platinum Solutions

Handbook.

à

permet d’effectuer des calculs de différence en pourcentage entre un prix

Pourcentage du total en mode RPN

En mode RPN, pour calculer le pourcentage d’un nombre représenté par un autre :

1. Calculez le montant total en aj outant les m ontants indivi duels, c omme dans un

calcul arithmétique en chaîne.

2. Entrez le nombre dont vous souhaitez trouver l’équivalent en pourcentage.

3. Appu yez sur

Z

.

Page 35

Section 2: Fonctions pourcentage et calendrier 35

Exemple :

Etats-Unis, 2 ,36 millions d ’Euros en Eur ope et 1 ,67 million dans le reste du monde.

Quel est le pourcentage des ventes totales correspondant à l’Europe

Séquence de touches

(mode RPN)

3,92\

2,36

1,67

2,36

Z

En mode RPN, l

pourcentage du total. Donc, pour calculer le pourcentage d’un autre montant :

1. Effacez l’affichage en appuyant sur

2. Entrez le montant.

3. Appuyez à nouveau sur

Par exemple, pour calculer le pourcentage des ventes totales représentées par les EtatsUnis et le reste du monde dans l’exemple précédent :

Séquence de touches

(mode RPN)

O

O

Le moi s dernier , vo tre société a ve ndu po ur 3,92 million s d’Eur os aux

?

Entre le premier nombre et le sépare

du deuxième.

Ajoute le deuxième nombre.

Ajoute le troisième nombre au total.

Entre 2,36 pour trouver le

pourcentage qu’il représente du

nombre à l’affichage.

L’Europe représente presque 30%

des ventes totales.

O

.

Les Etats-Unis représentent environ

49% du total des ventes.

Le reste du monde représente

environ 21% du total des ventes.

+

+

3,92Z

1,67Z

Affichage

3,92

6,28

7,95

2,36

29,69

a hp 1 2c pl atinum contient le montant tot al aprè s le c alcul d u

Z

.

Affichage

49,31

21,01

Pour tr ouver le pourcentage d’un nom bre pa r ra pport à un to tal, qu and vo us

connaissez déjà le nombre total

1. Entrez le nombre total.

2. Appuyez sur

3. Entrez le nombre dont vous souhaitez trouver l’équivalent en pourcentage.

4. Appuyez sur

Si par exemple vous savez déjà dans l’exemple précédent q ue le total des ventes est

de 7 ,95 millions d’E uros, p our tr ouver le pourcentage d e c e total correspondant à

l’Europe :

\

pour séparer l’autre nombre du nombre total.

Z

.

Page 36

36 Section 2: Fonctions pourcentage et calendrier

Séquence de touches

(mode RPN)

7,95\

2,36

Z

Affichage

7,95

2,36

29,69

Entre le montant total et le sépare du

nombre suivant.

Entre 2,36 pour trouver le % du

nombre à l’affichage.

L’Europe représente presque 30%

des ventes totales.

Pourcentage du Total en mode ALG

En mode ALG, pour calculer le pourcentage d’un nombre représenté par un autre :

1. Calculez le montant total en aj outant les m ontants indivi duels, c omme dans un

calcul arithmétique en chaîne.

2. Entrez le nombre dont vous souhaitez trouver l’équivalent en pourcentage.

3. Appu yez sur

Exemple :

Etats-Unis, 2 ,36 millions d ’Euros en Eur ope et 1 ,67 million dans le reste du monde.

Quel est le pourcentage des ventes totales correspondant à l’Europe

Séquence de touches

(mode ALG)

3,92\

+

2,36

}

1,67

2,36

Z

Z

.

Le moi s dernier , vo tre société a ve ndu po ur 3,92 million s d’Eur os aux

?

Affichage

3,92

6,28

7,95

2,36

29,69

Entre le premier nombre et le sépare

du deuxième.

Ajoute le deuxième nombre.

Ajoute le troisième nombre au total.

Entre 2,36 pour trouver le % du

nombre à l’affichage.

L’Europe représente presque 30%

des ventes totales.

Pour tr ouver le pourcentage d’un nom bre pa r ra pport à un to tal, qu and vo us

connaissez déjà le nombre total

1. Entrez le nombre total.

2. Appuyez sur

3. Entrez le nombre dont vous souhaitez trouver l’équivalent en pourcentage.

4. Appuyez sur

Si par exemple vous savez déjà dans l’exemple précédent q ue le total des ventes est

de 7 ,95 millions d’E uros, p our tr ouver le pourcentage d e c e total correspondant à

l’Europe :

}

pour séparer l’autre nombre du nombre total.

Z

.

Page 37

Section 2: Fonctions pourcentage et calendrier 37

Séquence de touches

(mode ALG)

7,95\

2,36

Z

Affichage

7,95

2,36

29,69

Entre le montant total et le sépare du

nombre suivant.

Entre 2,36 pour trouver le % du

nombre à l’affichage.

L’Europe représente presque 30%

des ventes totales.

Fonctions de calendrier

Les fonctions de calendrier proposées par la hp 12c platinum —

peuvent gérer des dates comprises entre le 15 octobre 1582 et le 25 novembre 4046.

Ces fonctions fonctionnent de la même façon dans les modes RPN et ALG.

gD

Format des dates

Pour c hacune d es fonctions de calendrier — c omme p our le s calculs d’obligations

fE

(

Le format de date est utilisé pour interpréter les dates entrées comme pour les afficher.

Mois-Jour-Année.

gÕ

1. Entrez un ou deux chiffres du mois.

2. Appuyez sur la touche de séparateur décimal (

3. Entrez les deux chiffres du jour.

4. Entrez les quatre chiffres de l’année.

Les dates sont affichées sous le même format.

Par exemple pour entrer avril, 7, 2004 :